一、盈利相关

1、营收与净利润

营收675.4亿,同比增加24.08%,与21年的最高峰676.76几乎接近。其中免税442.3亿,占比约2/3,有税223.4亿,占比由超过5成回归到较为正常的1/3。

净利润67.14亿,同比增加33.46%,与21年最高峰的真实业绩78.7(96.5扣除机场返现11.4+所得税减免7.4),相差11.56亿。从主要参股公司的分利润贡献来看,中免国际贡献约20亿、三亚国际免税城贡献26.5亿,日上贡献2.6亿,海口国际免税城贡献0.33亿,海免贡献1.98亿。海口国际免税城开业1年即实现了盈利,日上、及海免利润贡献较22年都有所下降。

2、毛利率及净利率

毛利率31.82%,同比提升了3.4个百分点,相比21年仍低1.9个百分点(这也是真实利润比21年低11.56亿的原因)。其中免税毛利率在22年基础上继续提升,有税有所下降(主要是线上香化等标品,竞争较为激烈)。受益于免税整体占比提升,所以综合毛利率水平提升了3.4个百分点。

净利率10.76%,同比提升了0.9个百分点,相比21年真实净利率11.63%(扣除机场返现11.4+所得税减免7.4)低约0.6个百分点。随着新的机场协议以及下面我们要看到的费用率(销售费用及管理费用)控制进入更优的阶段,未来净利率提升值得期待。

3、三项费用

销售费用94.21亿,其中租赁费用,因为机场口岸开始营业,养上海、首都及白云三大机场,同比大幅提升了约50亿。扣除租赁费,其他费用增长约10%,大幅低于销售增长幅度。

管理费用22.08亿,管理费用率3.27%,同比22年4.06%,下降了约0.8个百分点。管理层带头降薪(比22年降了近30%),问管理要效益再也不是一句空话了。

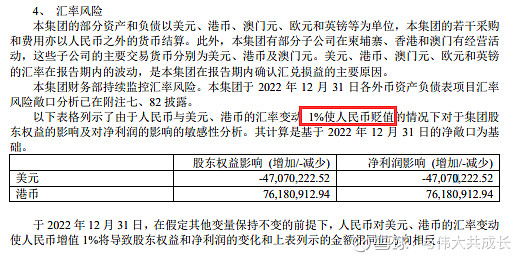

财务费用-8.69亿,人民币贬值,汇兑收益大幅增加。今年多腾挪了约45亿的人民币在香港,这个对冲升值的操作还是优秀的。对比22年和23年年报,人民币贬值对净利润的影响已经得到了较好的控制。

4、资产减值

资产减值6.38亿,减值比(资产减值/营业收入)继续下降。

我们也看到现有存货216亿,但计提减值准备的只剩下5.16亿,较22年的7亿和21年的8.4亿,均大幅降低。随着口岸恢复及业务协同,未来存货减值绝对额应该会控制在5亿元以下的水平。

5、现金流

经营活动净现金流超过150亿,创历史最高水平。只要口岸慢慢恢复通畅,成为现金奶牛不是奢望。

二、运营及偿债能力相关

1、运营能力

营业周期、存货周转率、存货周转天数均较22年有所好转,但受制于机场销售的恢复,与20、21年较高的运营水平还有所差距。

2、偿债能力

资产负债率继续降低到24.96%,同比下降约1.5个百分点,期待未来治理能力更上一个台阶,未来跟集团之间的25亿借款归还,负债率降到20%以内。

三、公司治理及分红

1、管理费用率开始下降了

2、股息率提高到了2%以上

股利支付比例提高到了50%以上,股息率也来到了2%的水平,仍有约325亿的巨额未分配利润,随着海口国际免税城及海棠湾三期投资过后,相信25年以后中免可以把股利支付率继续提高到70%的水平。

四、管理层经营及其他重要事项

1、2024年经营计划

海南,巩固布局优势,加强品牌合作,向差异化、复合型商业迈进(意味着三亚国际免税城和海口国际免税城将以利润为主要目标)。

线上,扩张商品和服务边界。

口岸,根据出入境需求变化,及时调整经营策略,同时持续关注市内店免税政策动态,完善与机场店协同,推进业务流程、商品规划、招商采购等各项准备,确保政策落地后实现良好运营(市内店感觉上来就要盈利)。

核心能力建设,供应链、数字化、会员服务及品牌影响力。

2、全球免税及旅游零售仍然是超过5000亿的大市场

全球免税及旅游零售仍然是超过5000亿的大市场,亚太地区超过2500亿,中免免税收入才不到500亿,未来出海及扶持国潮可期(出海及国潮最近在加快布局)。

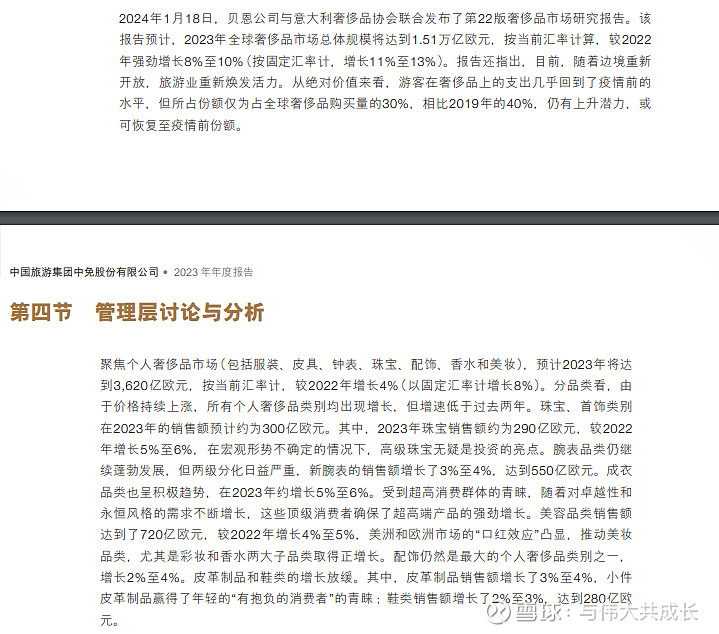

3、全球奢侈品市场总规模超过10万亿,未来仍旧是广阔的市场。

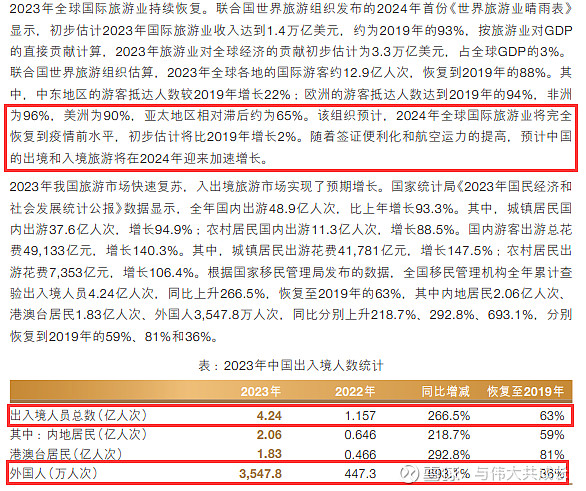

4、2024出入境将迎来加速增长,入境恢复还需要1年左右时间

五、中免23年年报总结

1、免税毛利率继续提升,盈利能力逐步在恢复,除租赁费用外,销售费用增长幅度远低于销售增长幅度。特别是管理费用率开始下降,不考虑机场新的租金协议,未来净利率逐步提升可以期待。

2、运营能力有所恢复,但还要继续等待口岸客流的恢复。

3、分红及治理能力有所提升,大量未分配利润支持未来继续提高股利支付比例。

4、奢侈品、免税和旅游零售市场仍旧大有可为。

5、会员数量由22年的2600万,增加到3200万。

6、海口国际免税城开业1年实现盈利,三亚国际免税城和海口国际免税城将向差异化、复合型商业迈进,未来盈利能力提升也值得期待。