1.基本面,国产疫苗降价不断,疫苗格局变化微妙,市值整体下移下首富以830亿市值登顶疫苗板块。九价已经明牌,4月V8揭盲符合预期,预计7月进入优先审批。根据公司公布的产能销售计划,当前估值合理偏高,结合9价进度及管线格局,当前合理

长期看:劣势:人口增长谷底,疫苗竞争格局恶化,壁垒降低,医药环境束缚。优势:人民生活向好需求向好,公司保持先发优势保持研发优势

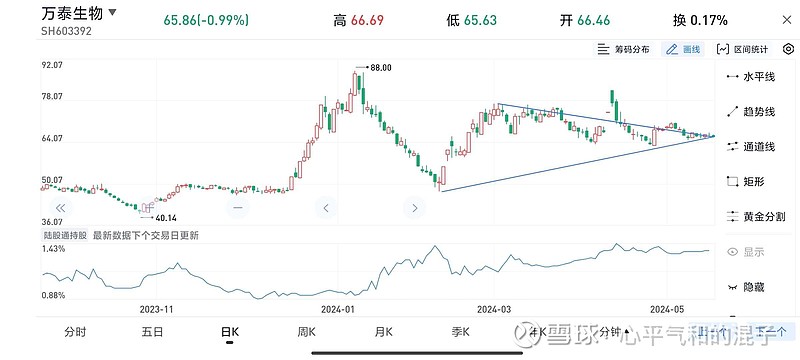

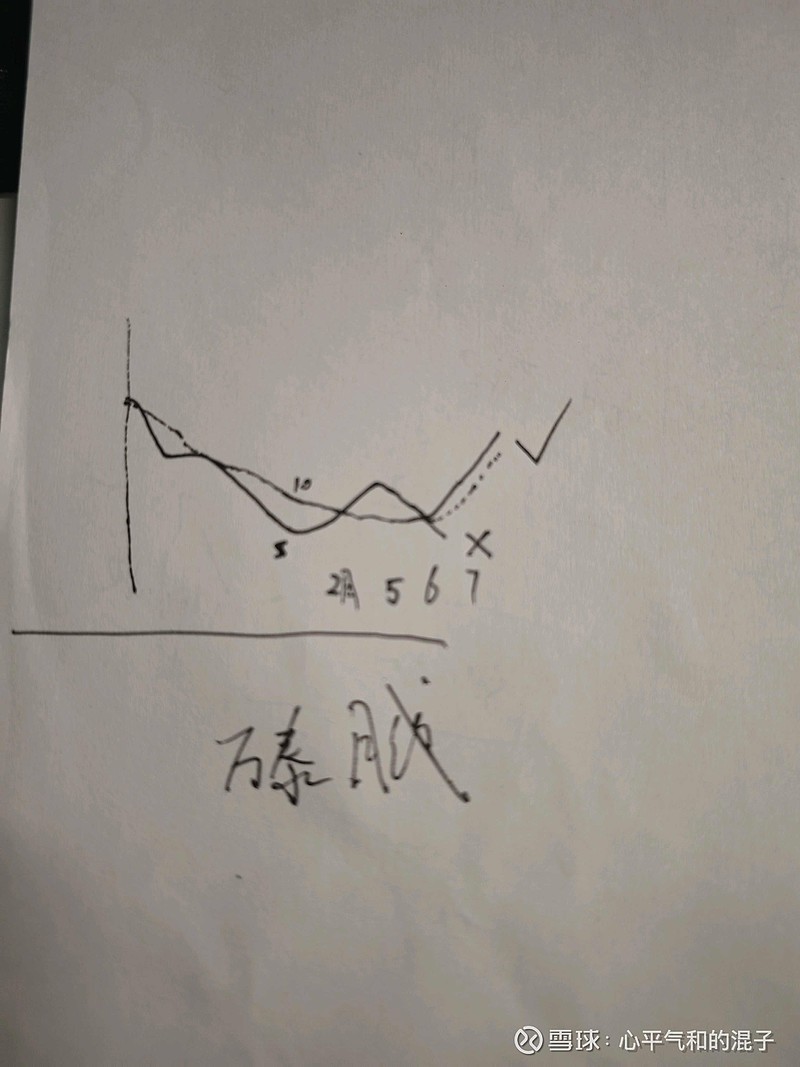

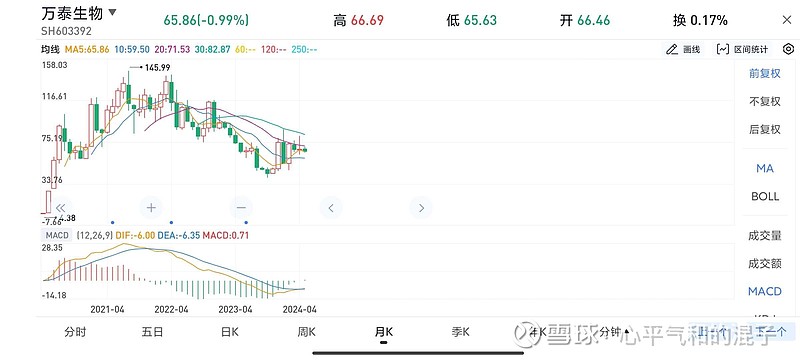

2.技术面,大股东手握80%股权,未曾减持。公司回购计划98以内4亿注销,回购缓慢。当前日线周线震荡,成交量逐渐缩减,月线正在消化近期获利盘。预期60-70箱体内温和震荡,量能跌到极致,6月预计会选择方向,应该会有60的位置,正常走的话,月线还在向下走,下穿危矣;考虑公司预期向好,预期还是震荡;且大盘、医药久跌刚活,预期不会走出月线下降通道。结合大盘情绪及公司基本面情况,大概率月线不会(5)下穿(10),可以择机加仓。如继续震荡则保持观望,确定突破箱体可短线加仓。

结论:箱体观望,突破之后再操作;大盘、公司向好,可高看一步。锚:1.疫苗龙头市值第一,2.千亿市值。