经常阅读财报的投资者和网友们,可能会注意到上市公司在报表披露时的一种倾向:当细分业务领域的业绩表现出色或稳定增长时,这些公司往往会详细披露和强调这部分的数据和表现。然而,如果某个细分领域的业绩长期不佳或出现了大幅下滑,公司可能会选择减少甚至取消对这部分的数据披露,只会提交相关亮点部分或正面信息。

2024年4月29日晚,华熙生物科技股份有限公司(以下简称“华熙生物”,证券代码:688363)发布公告称,2023年实现营业收入60.76亿元,同比下降4.45%,归属于上市公司股东的净利润为5.93亿元,同比下降38.97%;归属于上市公司股东的扣除非经常性损益后的净利润为4.90亿元,同比下降42.44%。

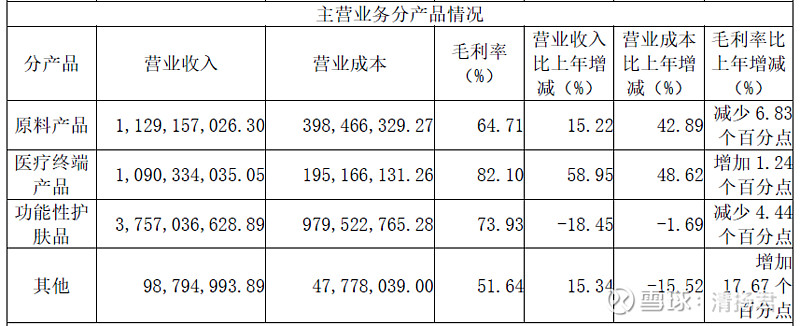

其中,原料产品实现收入11.29亿元,同比增长15.22%,毛利率64.71%,同比减少6.8个百分点;医疗终端产品实现收入10.90亿元,同比增长58.95%,毛利率82.1%,同比增长1.24个百分点;功能性护肤品实现收入37.57亿元,同比减少18.45%,毛利率73.93%,同比减少4.44个百分点;功能性食品业务实现收入0.58亿元,同比下降 22.53%。

对此,华熙生物解释称:原料产品毛利率下降,主要系原料产品生产成本上升。医疗终端产品收入增加,主要系公司加大客户覆盖面,构建医美产品矩阵,注射用透明质酸钠凝胶产品收入大幅增加;受益于八省二区、安徽省、广东联盟带量采购的落地执行,骨科注射液产品收入大幅增加。功能性护肤品收入降低,主要系公司对护肤品业务进行阶段性调整,逐步优化品牌资源配置和营销渠道结构,功能性护肤品线上直销收入同比减少。功能性食品业务则是功能性食品市场目前仍处于消费者教育的初期阶段,公司主动调整,包括发展战略、组织结构及品牌规划等。

不再披露具体品牌的营收情况

国家统计据数据显示,2023年,社会消费品零售总额471495亿元,比上年增长7.2%,其中化妆品类零售总额4142亿元,同比增长5.1%(限额以上单位消费品零售额),增速远高于华熙生物功能性护肤品的增速。

值得关注的是,在2023年年报中,华熙生物不再披露具体化妆品品牌的营收情况。而此前,华熙生物无论在年报还是半年报中,都有披露旗下润百颜、夸迪、米蓓尔和BM肌活的营收情况。

这或是华熙生物的公关和形象管理意识,希望通过此举向市场和投资者展示其良好的经营状况和前景,从而淡化某些品牌大幅下滑的不良影响。毕竟华熙生物也认为“公司功能性护肤品四大品牌经过3-4年高速的增长,收入已经初具规模,在各自细分赛道取得了领先地位和一定市场认知。然而,从一个颇具规模的品牌迈向真正意义上的国民品牌仍然任重道远。”

当然这也是合规的,只是显得华熙生物没有原来自信,同时也可能导致投资者在分析公司时,缺乏全面的视角和数据支持,从而难以做出准确的决策。

不过,清扬君猜测,华熙生物旗下四大化妆品品牌下滑最大的可能是夸迪。

2023年3月8日,华熙生物旗下第二个10亿级品牌夸迪品牌主理人枝繁繁在个人抖音账号发布视频,暗示自己已离开夸迪。

枝繁繁离职后,有多家媒体报道称,2月24日,夸迪方通知称要全面清退经销商,“因集团战略调整,经销商平台的运营模式将进行调整。老板们入驻缴纳的保证金,财务将进行结清。”但有经销商称,品牌只承诺退84%货款,但目前仍未收到货款。对于枝繁繁突然离职一事,有经销商认为也是受此影响,“内部管理很混乱,现在根本找不到负责人”。

枝繁繁的离职,对夸迪业绩产生了不小的影响。2023年上半年,夸迪的营收仅为5.43亿元,同比下降10.1%。2023年“双11”期间夸迪天猫旗舰店与抖音合计GMV同比下降55%;华熙生物旗下四大品牌于天猫旗舰店和抖音合计GMV同比下降36%;在天猫公布的“护肤品牌销售榜”中,润百颜并未上榜,夸迪位列榜单第18位,

边炮轰胶原蛋白,边研究

面对业绩增速下滑,华熙生物董事长赵燕在2023年4月3日的业绩发布会上“炮轰”胶原蛋白添加至护肤品中只是“概念”。

赵燕认为,“胶原蛋白在护肤品上用就是个概念。因为它吸收不了,它也不是在你皮肤里面形成保护膜,所以护肤品里面加入氨基酸、多肽,它是有效的,比如说你有创口、有创伤,表皮已经受损了的情况下,用胶原蛋白是可以起产生作用的。如果我们正常的皮肤,胶原蛋白是没办法起效的,尤其资本市场都觉得胶原蛋白今后要存在什么替代,我觉得不太可能。”

对于之前有研发投入的重组胶原蛋白,赵燕也没有放过。

“胶原蛋白医美会用,但是如果你们想用来作为填充,实际上保持的时间是很短的,它并不能给你起到多大的效果。我觉得可能它可以作为水光来用,但是你要想让它去替代玻尿酸、肉毒等等,我觉得可能目前来说,因为现在没有人能做到真正的和类人胶原蛋白一样核心结构的产品。”赵燕表示,“所以说它起到了支撑,是没有科学依据的。它只是一个片段。说多了就是一个多肽的片段。”

重组胶原蛋白是这两年的风口,“胶原蛋白第一股”巨子生物因此而成功上市,2022年营收增长52.3%至23.64亿元,2023年营收增长49.05%至35.24亿元。

不过对于赵燕的说法,行业中也有同样的质疑声。

爱美客曾表示“重组胶原处于刚兴起的阶段,它的重组方式、胶原结构、活性是否能达到和动物源胶原一样的效果,这有待市场验证,公司将持续观察。目前,透明质酸钠皮肤填充剂依然是公司的主流产品。”

国金证券更在研报直接指出,“从美塑治疗(水光)角度来看,玻尿酸的补水功能稍强,胶原蛋白主要为肌肤提供营养、塑形能力稍强,随使用次数效果叠加。目前,美塑疗法一般建议将玻尿酸、胶原蛋白、肉毒素联合使用。”

然而,华熙生物并没有放弃对重组胶原蛋白的研究,只不过华熙生物把重组胶原蛋白放入了合成生物的类别。

年报显示,2022年7月,华熙生物核心技术人员周伟博士带队开展了山东省“泰山产业领军人才”项目,研究的“重组胶原蛋白生物合成及应用研究”项目方向。

此外,围绕重组胶原蛋白原料开发的终端产品,2024年1月华熙生物取得二类医疗器械注册证(重组胶原蛋白创面敷料),自主研发胶原蛋白三类医疗器械终端产品即将进入临床阶段。

华熙生物表示,借助合成生物技术平台,成功开发自有知识产权的重组胶原蛋白,拓展拥有多元化生物材料的产品矩阵。公司也会抓住契机,加快医疗器械产品的注册管理和合规销售管理,未来“全面械三时代”的产品力有望不断提升。

华熙生物一方面炮轰“胶原蛋白”,一边立项研究,看起来很矛盾,其实完全是无奈之举。毕竟是赵燕头顶“玻尿酸女王”光环,而且占据全球最大的玻尿酸原料市场份额,你总不能让她说“胶原蛋白比玻尿酸好”吧。

另外,无论赵燕认为“胶原蛋白”怎么样,重组胶原蛋白已经形成了巨大的市场,华熙生物也不可能不涉足,否则就真的失去了这块蛋糕。但赵燕边炮轰胶原蛋白,边让公司研究并不矛盾。炮轰胶原蛋白可以让渠道商和消费者怀疑,反正华熙生物在该领域并不成熟,或者说没有太成熟的产品,如果有很成熟的产品,估计赵燕也会轻描淡写的避开了,而且在2022年8月,华熙生物发布了胶原蛋白产品,主要包括动物源胶原蛋白、重组人源胶原蛋白、水解胶原蛋白(肽)三款产品,针对性满足医疗、食品、再生医学等不同领域需求。彼时赵燕还表示,华熙生物将从胶原蛋白的全产业链进行全面布局,并声称“要把胶原蛋白打造成继透明质酸之后的第二大战略性生物活性物。”

从这个角度上来看,赵燕炮轰胶原蛋白也是为公司深入研究争取更多的时间,同时也是告诉投资者和券商,不要过度迷信胶原蛋白。只不过,赵燕的“表演”太入戏了,大家还没有深入了解。赵燕其实是想变相的告诉大家,短期内,华熙生物的“胶原蛋白”和“重组胶原蛋白”销量不会太高,大家不要预期太高,仅此而已。

退一万步来讲,即便胶原蛋白效果不佳,只是概念,那么,面对胶原蛋白这么大的市场,也决不能放弃。消费者愿意被“骗”就让他们“上当”吧,反正自己已经提醒他们了。如果自己不出胶原蛋白产品,他们也会买其他品牌。这就叫做“周瑜打黄盖,一个愿打一个愿挨。”华熙生物玻尿酸饮品被上海消保委点名咱都不怕,更何况被广大非理性消费者认可的“胶原蛋白”呢?

呵呵,上述观点均为清扬君个人猜测,非华熙生物官方解释,大家智者见智吧。