免责声明:本材料仅供交流讨论,在任何情况下本材料均不构成对任何人的投资建议。百创资本不对任何人因使用本材料中的任何内容所引致的任何损失负任何责任。

上篇详情:中公教育:国内职教龙头,跨赛道扩张打开成长空间(一)

二、公司:研发、渠道优势确立,跨赛道复制扩张能力已得到证明

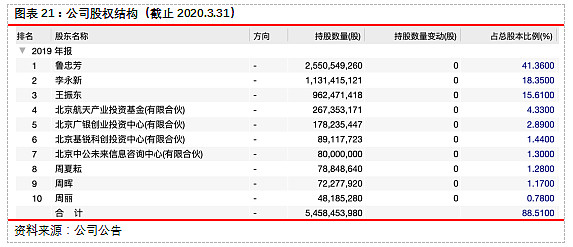

(一)股权结构清晰集中

公司最终控制方为李永新和鲁忠芳,为母子关系,截至2020年3月31日,一致行动人合计持股比例为59.71%,公司股权结构相对清晰集中,利于公司管理和发展。

公司一致行动人股权锁定3年,解锁条件是承诺业绩2018-2020年合并报表范围内扣非归母业绩分别不低于9.3/13.0/16.5亿元,对应增速87.85%/39.78%/26.92%。

公司管理层在不断改进管理的过程中,不断构建起稳健、迭代的快速响应机制与运营管理机制。目前,公司管理体系有以下特点:1)地区+业务条线双向管理;2)年初制定明确的KPI,以现金收入和增速考核到负责人;3)总部研发团队极其强大,研发人员超过1000人;基层老师超过1万人,年轻化+去名师化是主要特点。形成了教材和内容快速更新,紧跟招考市场前沿,以快速更迭建立强大壁垒。4)以现金奖金激励到团队和个人,不考虑资本战投和股权激励。

(二)核心竞争力:渠道、研发

1、 网点覆盖全国,先发优势明显,为跨赛道扩张打下基础

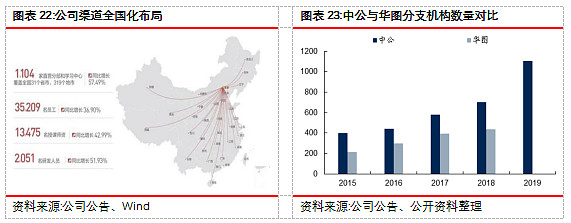

渠道优势不断扩大。截至2019年底,公司在全国31个省市自治区、319个地级市拥有1104个直营分部和学习中心(15年仅399个),渠道全国化优势凸显。2019年,公司渠道网点数目仍同比增长57%,一是来自加速低线城市下沉,目前三四线城市占比60%+,二是来自加速高校网点铺设,从而为其招录和学历提升(考研)板块提供有效客源支撑。

全国近3000个县市,公司已经覆盖了全国约300个县市单位,未来仍有持续拓展空间;全国2956(2699普通高校)个大学院校,公司已布局100~200个,仍可持续加密。未来网点扩张主要来自县市下沉及大学渠道。其中大学渠道系公司未来两年布局的重点,与考研+IT+财务等业务布局有协同效应。

区别于K12既招生又教学的网点模式,中公下沉网点以招生为主,单一网点成本主要包括租金+市场拓展人员费用及推广费用,初期仅租金200-300平米办公场所+招聘2-3个市场人员即可,相对轻资产,早期成本非常低(越是低线下沉,成本越低),铺设速度快,。

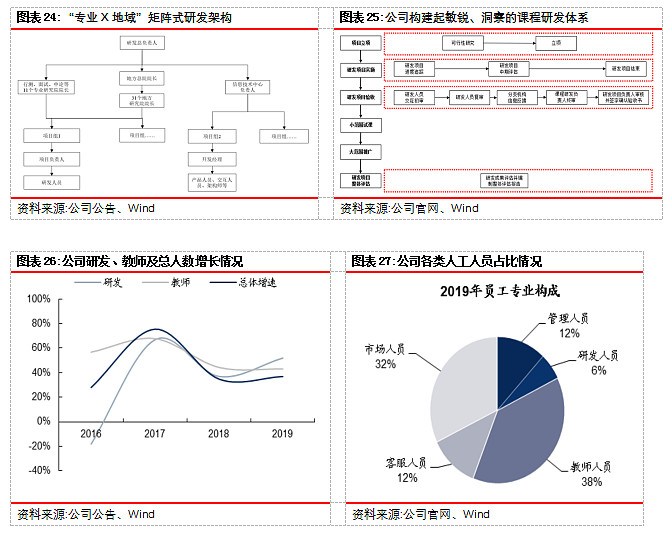

2、大中台小前台,全市场规模最大的研发团队

公司高度重视研发内容体系,近4年研发费率维持在6.2%-7.7%之间(17年高出华图约5pct),研发队伍不断扩张,从2015年722人增至2019年2051人,其中2019年同增52%,为公司提供100多个品类的综合职业培训服务打下坚实根基。

公司依托总部、省级(各省命题差异)、专业研究院等打造强大的教研体系,研发优势突出。采用“专业X地域”矩阵式研发架构,一个项目团队由专业研究院及地方研究院两个维度研究员构成,专业研究院可保证专业性,地方研究院(部分成员此前任职于地方政府)保证对地域的适应性。目前总部研究院(下辖11个专业研究院)+31个省级研究院,研发人员工龄3年以上的占所有研发人员的76%+,且保持相对稳定,为公司前端业务培训铺开提供支撑。

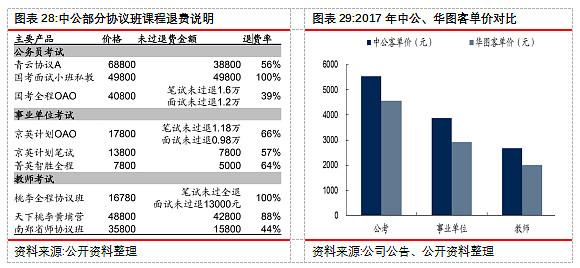

(三)产品升级:主推协议班模式,提高客单价和预收款

中公教育90%的业务收入来自面授班,而面授培训开设了普通班和协议班。协议班承诺考试不过退款,一是按效果付费,切中消费者心理,使消费者愿意支付高价,在品牌、口碑支持下(核心系研发实力支持)方便销售人员营销;二是多数协议班系部分退费,未退费部分仍然能支持其盈利成长,而全退课程多系小班精品面试课程,本身有一定通过率支撑。

协议班推动公司客单价的有效提升,带来相比同行更高的议价能力。近3年来协议班的单价和课时涨幅都高于普通班,成为公司业绩的主要驱动力。公司公务员考试的协议班普遍在2万元以上,且5万以上高价班的种类和选择较之前更为丰富,提价明显。公司协议班收入占比近7成,高于华图,且公考/事业/教师客单价是华图1.2-1.34倍。

协议班是中公强大研发实力下品牌、先发、规模优势下的综合变现,中小机构即使模仿,但因品牌研发和规模经济不显,不仅协议班成交转化率相对受限,同时盈利也可能受限。

(四)横向扩张逐渐打开天花板,跨赛道复制能力初步验证

事业单位、教师赛道成功复制,跨赛道扩张能力逐步得到验证。中公已在公职培训类赛道实现垂直一体化的横向扩张。教师培训在考试内容上与公考既有交叉也有差异,但公司依托渠道的协同和教师类培训教研体系迅速搭建,在2015年行业快速成长背景下,收入从15年的2亿元增加至2019年的近20亿元,人次、客单价均超华图,相对竞争对手的优势不断扩大,目前系教师赛道份额第一,验证公司跨赛道复制扩张能力。对中公未来能够在考研、IT培训等素质培训赛道能够优化供给、整合市场持较乐观态度。

三、 财务分析

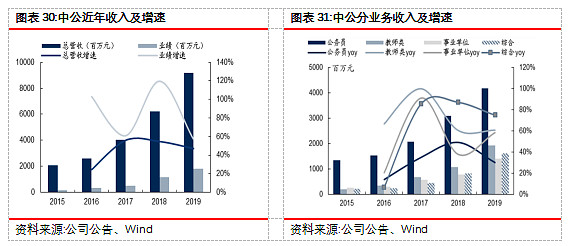

(一)收入、利润保持中高速增长

公司17、18年增长加速,19年增速回落,但增速仍处于较高水平。

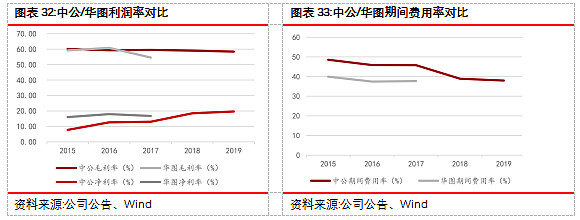

(二)盈利能力持续提升

公司毛利率相对稳定,净利润率持续上升。规模效应,带来期间费用率下行。

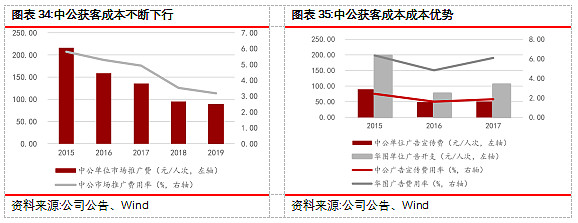

公司获客成本降至100元以下,而技能培训为主的东方教育和达内科技的获客成本在2000元左右。

公司成本具有规模效应提升的潜力。业务具有一定的季节性,封闭培训以租赁酒店为主。公司三大赛道中特别是公考,培训需求主要集中在考试前几个月,因此租赁酒店不仅可以节约固定的租金成本,还可以满足封闭的住宿和餐饮需求。随着业务结构的优化,建设培训基地可有效降低成本。随着考研、IT类这些季节性不明显的业务规模提升,使用自有的基地可有效降低成本。简单地计算,容量在2500人的培训场地一年的租金+折旧摊销+餐饮+能源在小千万级别,而酒店使用的成本约在2500人*利用率60%*120元/人·天*365天=6600万。

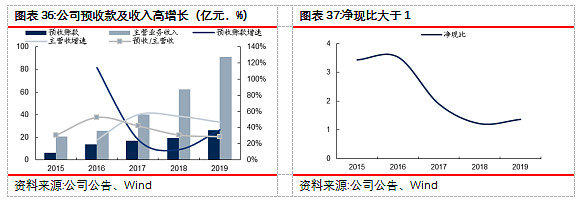

(三)预收账款充裕

公司近几年年末预收款呈高增长态势,其中18年因考试节奏变化,年末预收款仅同增13%,但全年收入同增54%。预收款/主营收的比例有变小趋势,表明公司收入的季节性有所降低,系业务多元化所致。

公司净现比:2018、2019年公司净现比分别为1.22、1.37,盈利质量高。

(完)

上篇详情:中公教育:国内职教龙头,跨赛道扩张打开成长空间(一)

@雪球私募 @百创资本 @一颗炒股的葡萄 @今日话题 $长牛分析1号(P000380)$ $长牛分析全球一号(P000610)$