免责声明:本材料仅供交流讨论,在任何情况下本材料均不构成对任何人的投资建议。百创资本不对任何人因使用本材料中的任何内容所引致的任何损失负任何责任。

下篇详情:中公教育:国内职教龙头,跨赛道扩张打开成长空间(二)

一、职业培训5000亿市场,中公涉足赛道空间超千亿

2018年职业培训行业约5000亿市场空间,行业复合增速10-20%。具体分为招录(500亿元)和技能(4500亿元)两大类,其中,中公涉足赛道空间超千亿。

职业教育细分赛道有所交叉,利于龙头复制扩张;(1)职教赛道之间客源或内容有一定交叉,故龙头公司有望依托渠道、内容优势跨赛道复制扩张。(2)为了保证最终顺利就业,部分学员会采取联报的方式参加培训,即可能次第参加公考、教师、事业单位等的培训直到某项考试通过,从而有助于提高培训机构的客单价降低协议班的退费率。

1、 短看招录:公考温和增长,事业单位、教师类潜在空间均可比公考

(1)公务员考试参考人数温和增长,参培率和客单价为行业增长核心驱动因素

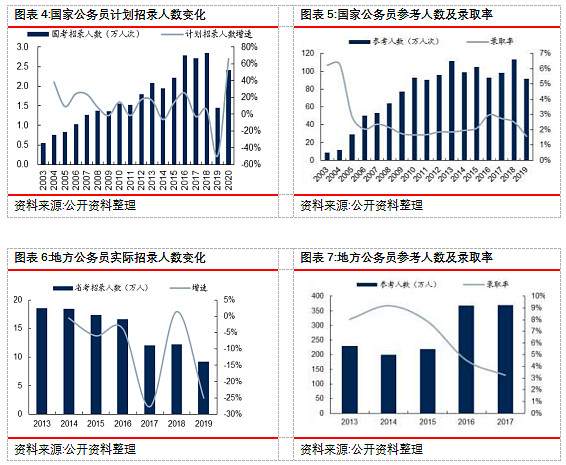

公考培训市场核心驱动力来自于公务员岗位对毕业生的吸引力以及高校毕业生就业压力。预计参考人数维持自然增长,参培率有望到40%左右水平,生均付费水平有望突破万元。

a. 参考人数预计随毕业人数维持增长

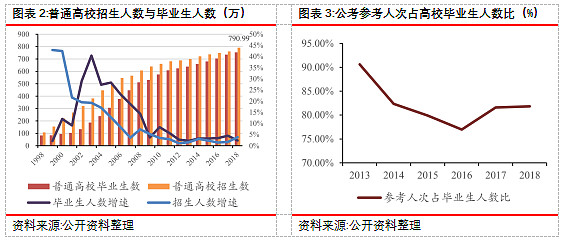

近年来,高等教育阶段招生人数与毕业生人数增长逐步趋稳,2010年以后招生人数增速均维持在5%以下水平,而每年公务员考试参考人次与高等教育阶段毕业生人数的比值近年来也稳定在80%左右水平(考虑未通过国考的人员均继续参加省考的招录考试,则公考参加人数也超过高等教育阶段毕业生人数总和的40%以上),公务员考试已经成为高等教育阶段毕业生的重要选择之一。

近年来参考人数在540-620万区间趋势上涨,随着高等教育毕业生人数逐步趋稳,高等教育阶段参加公务员考试人次占毕业生人数比重居于较高位,我们认为未来参考人数整体继续维持温和增长水平。

b.参培率:公考参培率低于20%,35%-40%是可预期水平

行业参培率:当前参培率依然在15-20%左右,就业焦虑+剧场效应,助推参培率有望到40%左右。伴随经济增速换挡下,毕业生人数继续增长、就业压力未见明显缓和、公务员参考人数维持增长、公务员招录比例依然维持较低水平,就业焦虑叠加剧场效应,公考培训的刚性需求愈加明显,当前公考培训约20%的参培率依然处于较低水平,依然具备提升空间。长期来看笔试、面试参培率预计可达到40-50%、60-70%以上。

C.付费水平:生均收费预期可破万元

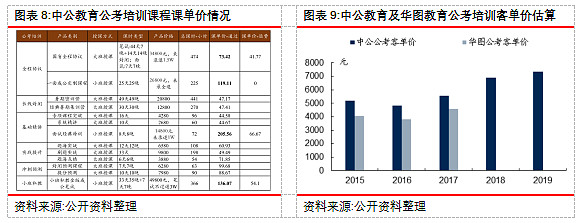

公考试培训客单价近年来呈上升态势。中公课程设置丰富,价格跨度大(几千-几万),可提高客群覆盖广度。预计在公考招录竞争压力常态高压与大学生就业压力居高的背景下,中短期内生均ARPU有望提升到万元水平。

经测算,预计2025年公考市场规模约300亿元,假设中公份额若提高至45%,对应约135亿收入。

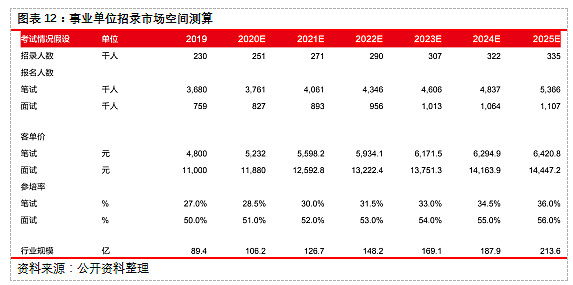

(2)事业单位招录培训:目前参培率低,空间潜力可比公考

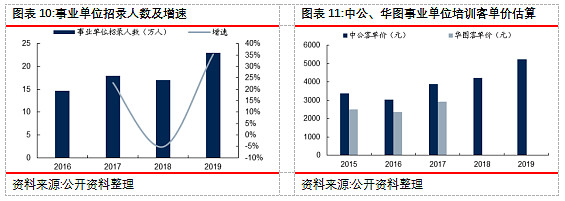

事业单位招聘多为地市单位组织,培训需求较为零散,对培训机构的管理能力要求高。受机构改革影响,18年招录约17万,19年扩招至23万,高于公务员招录规模。2020年事业单位改革将全部完成,未来两年有望继续扩招,且岗位吸引力也逐渐上升。

估算19年笔试、面试参培率约为27%。对标公考培训,考虑到供给的完善及考试难度提升等,预计3-5年内参培率会继续提升。预计2025年事业单位招录市场空间达到200亿左右。

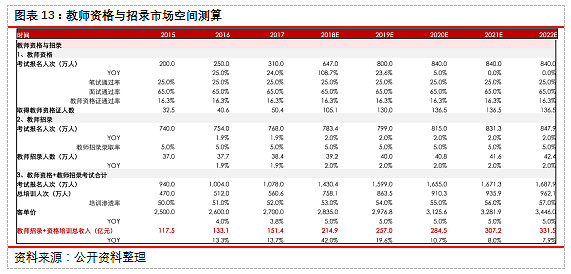

(3)教师类考试培训:行业持续扩容,有望成为职教较大的细分市场

教师类考试培训主要包括教师资格考试培训及招聘考试培训。教育部对高中、初中、小学的生师比的要求(生师比分别为12.5:1,13.5:1,19:1)约束,全国教师总量不足、结构性缺编(高考改革、幼师及高职扩招)仍相当突出,估算教师缺口为百万级别,每年净增教师数约仅有10万,缺口明显。另一方面,国务院提出“统筹调配各校编制和岗位数量”、“不得产生新的代课教师”,预计教师招聘需求会进一步释放。

估算2020年行业规模约150亿+,预计2022年可达300-350亿,规模有望超公考。

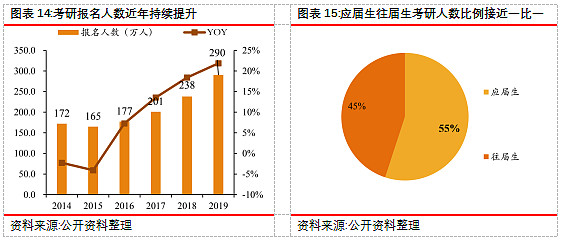

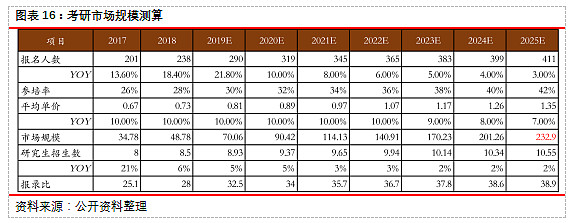

2.中期看学历提升:考研市场分散,中期预计市场规模超过200亿

考研人数持续低速增长,参培率有望达到40-50%,生均单价继续提升。①量:近年来大学生人数持续提升,就业竞争加大,考研人数持续提升,预计至2025年考研人数将保持增长。②参培率:测算学校新招录研究生人数增速将低于考研报考人数增速,考研报录比将持续加大,参培率将保持提升,预计2025参培率将提升至42%。③生均单价:协议班等产品升级提高客单价。

预计2025年生均单价提高至1.35万元。中期预计市场规模超过200亿。

3.长看职业技能培训:研发、客群协同,有望实现细分赛道多元成长

职业技能提升包括财会、IT、医疗、工程、烹饪等技能培训,品类多样、专业性强(部分细分领域类似考研培训)、客群多元且分散(在校生/求职or跳槽人员等)、需求节奏慢、总规模4500亿,刚需属性弱于招录和学历提升,壁垒低,行业竞争激烈,行业整体分散(2017年CR3=2.5%),但部分细分赛道已有部分培训机构崭露头角,例如烹饪培训赛道的东方教育(18年市占率约47%)、IT培训赛道的达内科技(18年市占率约6%)及财会培训赛道的恒企(18年市占率约8%)。

中公IT等培训尚处培育期,公司通过招录、学历提升已覆盖部分在校生/职场人,客群有部分重叠,从而支撑职业技能培训的变现。5-10年左右公司有望培育出10个左右3-5亿收入的职业技能培训子门类,长线整体规模可观。

(二)相对于其他教育赛道,职业教育的政策鼓励支持力度明显

2005年以来,职教行业定位不断强化提升,鼓励社会力量参与职教办学主基调不断明确。2019年底《职业教育法修订草案(征求意见稿)》明确职业教育“由政府举办为主向政府统筹管理、社会多元办学的格局转变”的要求。

疫情压力下,稳就业居首,政策资源有望倾斜助力,政策有望持续出现利好。

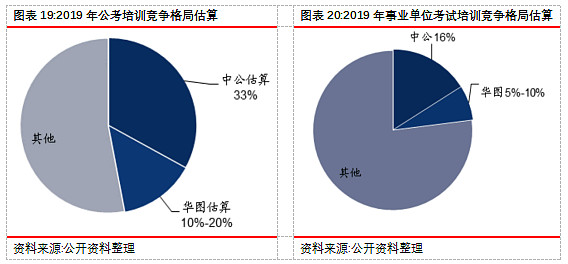

(三)竞争格局:中公为行业龙头,市占率仍有提升空间

我们估算2019年,中公在公考、事业单位考试培训领域市占率分别为33%、16%,仍有较大提升空间;中公在其他赛道仍处于培育期,看好其跨赛道扩张能力。

下篇详情:中公教育:国内职教龙头,跨赛道扩张打开成长空间(二)