免责声明:本材料仅供交流讨论,在任何情况下本材料均不构成对任何人的投资建议。百创资本不对任何人因使用本材料中的任何内容所引致的任何损失负任何责任。

二、密尔克卫:化工综合物流龙头

(一)股权结构稳定,股权激励彰显信心

密尔克卫成立于1997年,并于2018年7月上市,目前是唯一一家上市化工供应链公司。公司为国内专业化工供应链服务商,向客户提供以货运代理、仓储和运输为核心的一站式综合物流服务。

公司实际控制人为陈银河、慎蕾和李仁莉,其中李仁莉与慎蕾为母女关系,陈银河与慎蕾为夫妻关系。截止2020年一季报,第一大股东陈银河直接持有28.35%股权,第二大股东李仁莉直接持有公司14.44%股权。公司三大员工持股平台,演惠、演智与演若,分别持有公司3.55%、3.55%与4.56%股权。

图表7:公司前十大股东(截止2020.3.31)

资料来源:Wind、公司公告

2019年11月14日公司发布《2019年限制性股票激励计划实施考核管理办法(修订稿)》,拟授予激励对象的限制性股票数量为288.0万股,占公司股本总额的1.89%。业绩考核目标为:以公司2018公司年净利润为基数,2019-2022年公司净利润增长率分别不低于33%、70.24%、114.5%和170.27%。

(二)核心优势

1、一站式全方位供应链服务。对大客户而言,一体化能力则至关重要。公司以重资产的仓储和运输业务为基础物流支撑,配合货运代理业务提供一站式物流解决方案;打造化工品线上和线下相结合的交易平台,链接供应链上下游客户。公司通过纵向延伸,实现业务协同发展,为客户提供更全面的服务,满足客户多样化需求。

2、管理经验。化工品仓储、运输环节具备较高的管理门槛。密尔克卫在化工品综合物流行业中排名第四,管理规范性处于行业较高水平。

3、头部客户黏性。对头部客户来说,基础供应链服务质量和价格是重要考量因素,但物流公司的风控意识和IT系统能力,甚至是企业社会责任也是考量的重点。

4、专注、分享。公司专注于化工品供应链,董事长陈银河亲自参与业务运营管理,兼任公司总经理,主要管理层较年轻。员工持股平台持有公司股权合计达12.16%,参股员工占员工比例达到9.44%,有利于核心团队稳定和长期执行力、凝聚力。

(三)头部客户的供应商从分散走向集中,公司有望受益

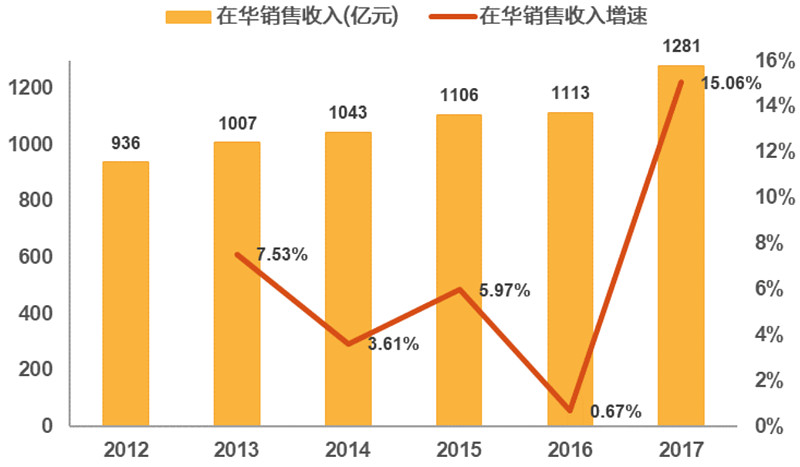

公司与头部客户合作紧密,与巴斯夫、陶氏、阿克苏、PPG、佐敦、阿科玛等国际化工巨头建立了长期稳定的合作关系,但公司产能尚不能满足头部客户需求。2017年,巴斯夫、陶氏、阿克苏、PPG、佐敦这5家公司在华收入为1281亿元人民币,按照物流成本/销售收入比重14.6%估算,该5家公司化工物流成本合计高达187亿元,而密尔克卫来自这5大客户的综合物流收入仅接近5亿元,仅占其流成本的2.6%。

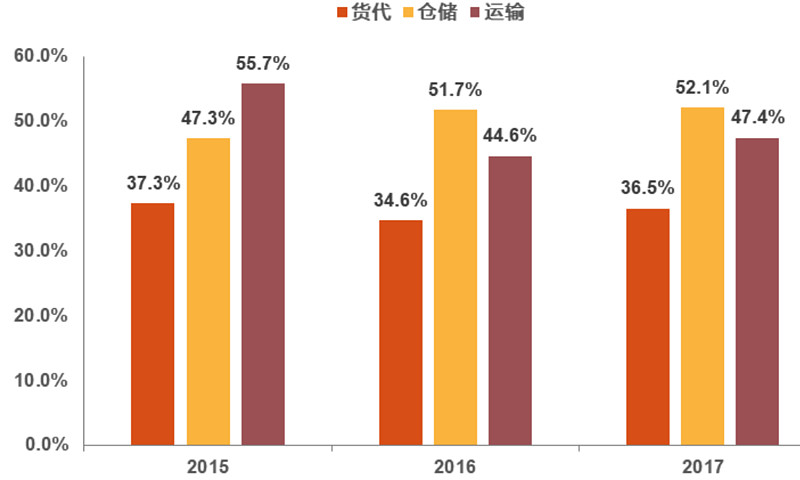

图表8:15-17年公司三大业务前五大客户收入占比

资料来源:公开资料整理

图表9:公司头部客户的在华销售收入

资料来源:公开资料整理

目标客户正规范化工供应链的标准,收缩物流供应商数量。以巴斯夫为例,从运输、储存、分销、废弃物运输处理等各个阶段有着严格的规定和管理措施,对物流供应商规定了全球统一要求,并定期评估,密尔克卫凭借着专业化、安全化的服务标准,与优质客户不断与深合作。

(四)深度绑定客户,配合客户产能布局

中国是全球最大的化学品市场,约占40%的市场份额。近年来越来越多优质海外化工企业相继在华新建、扩建工厂,刺激化工物流需求的增长。目前,全国重点化工园区已达500余家,公司的前三大客户巴斯夫、陶氏、阿克苏在华设立了近70个化工品生产基地。

近年来,公司积极配合客户,增加产能投入,加大仓储、运输资源等投资并购力度。

图表10:公司客户产能布局

资料来源:公司公告、公开资料整理

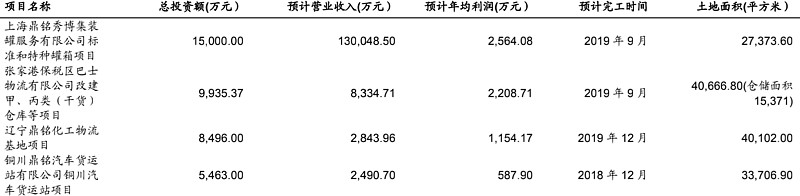

2018年,公司IPO的8个募投项目中有4个投向仓储项目,累计土地面积达到14.18万平方米,建成后将进一步提升自有仓储物流基地的服务能力。

图表11:IPO募投项目建成后将提升自有仓储物流基地的服务能力

三、财务分析

(一)营收和归母净利润快速增长

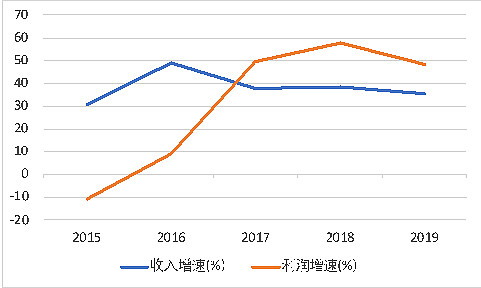

2019营业收入24.19亿元,同比增长35.59%,归母净利润1.96万元,同比增长48.35%,扣非净利润1.88亿元,同比增长 38.13%。

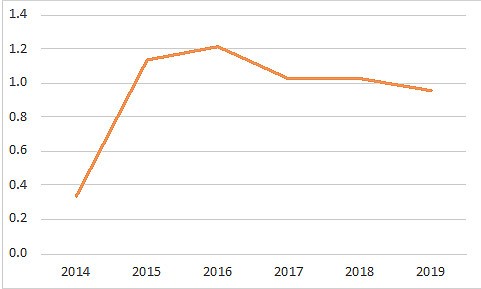

公司盈利质量较高,扣非净利润/归母净利润在1左右。

图表12:公司收入、利润保持快速增长

资料来源:Wind、公司公告

图表13:公司扣非净利润/归母净利润

资料来源:Wind、公司公告

(二)期间费用控制较好,净利润率稳步上升

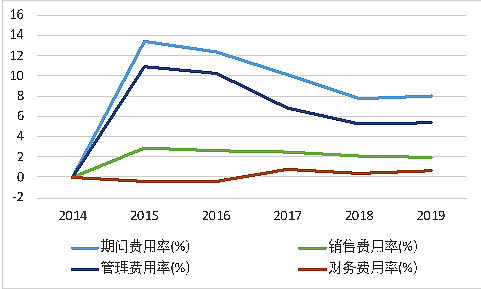

公司三费费率平稳下降,净利润率逐步上升。近年来,公司期间费用率主要来自管理费用下降的贡献。

图表14:公司净利润率逐步提高

资料来源:Wind、公司公告

图表15:公司管理费用带动期间费用率下降

资料来源:Wind、公司公告

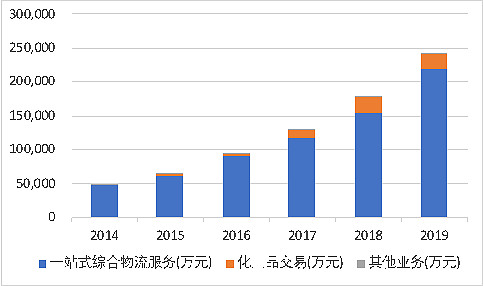

图表16:公司一站式综合物流服务是公司主要收入来源

资料来源:Wind、公司公告

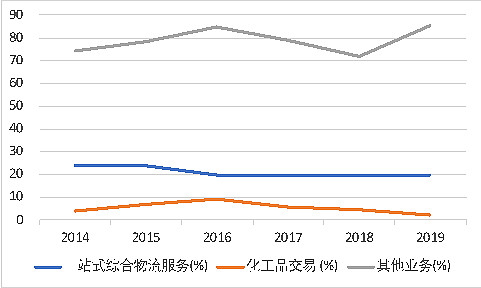

图表17:公司一站式服务毛利润率显著较高

资料来源:Wind、公司公告

(三)现金流好,资本开支推动业务扩张

公司现金流较好,收现比、净现比在100%左右,2019年均大于100%,收入、利润能够有效的转化为现金。

公司为重资产运营,资本开支较重,近年来经营性净现金流能够覆盖资本开支。

图表18:公司收现比、净现比均约在100%

资料来源:Wind、公司公告

图表19:公司扩张期资本开支较大

资料来源:Wind、公司公告

完~