昨天我在文章中提到,海螺创业的主营业务垃圾发电是现金流稳定的生意,有人提出不同看法。今天我从两方面再仔细说明。

业务的特性

垃圾发电业务有下面的几个特点,决定了其就是稳定的生意:

1. 政府刚需属性:垃圾发电项目通常与地方政府签订长期特许经营合同,由政府支付垃圾处理费,这为企业提供了稳定的收入来源。

2. 收入来源多样化:垃圾发电企业的收入不仅包括垃圾处理费,还包括售电收入,其中售电收入包括基础电价、省级补贴和国家补贴等。

3. 政策支持:政府的补贴政策为垃圾发电项目的现金流提供了额外的保障。尽管补贴可能会有延迟,但通常视为最终可回收的应收账款。

4. 稳定的支付方:垃圾发电项目的支付方通常为电网公司和地方政府,这些支付方的支付能力相对较强,有利于企业现金流的稳定。

5. 区域垄断性:垃圾发电项目往往在特定区域内具有垄断性,一旦建成,该区域内的垃圾处理业务通常会被独家经营,保障了企业的长期稳定收入。

6. 经济收益稳定性:垃圾焚烧发电项目的运营期毛利率较高,且由于其服务的公共事业特性,收入相对稳定,不受经济周期影响。

7. REITs的潜在支持:通过将垃圾焚烧发电项目作为REITs(房地产投资信托)的底层资产,可以引入社会资本,提升资产流动性,有助于满足行业融资需求并提升项目的现金流稳定性。

总的来说,尽管存在一些风险和挑战,垃圾发电行业由于其稳定的收入来源、政府刚需属性以及政策支持等因素,通常被视为现金流相对稳定的生意。

经营数据

垃圾发电业务的收入主要由两部分构成:

• 建设

• 运营

其中建设部分需要大量投资,期间记上的收入和利润虽然高,但是利润率低、需要现金净投入;而运营部分,无需资金投入,而且除了利润之外,大额的折旧也成为现金流入的重要构成部分。

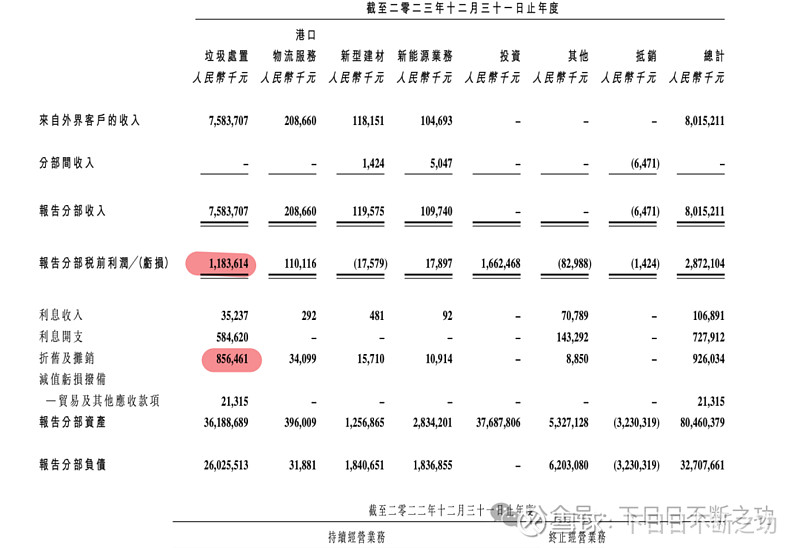

我们看看今年的数据,垃圾处置板块:

税前利润大约12亿,折算净利润的话大约10亿

折旧摊销 大约9亿

也就是说,如果不再进行新的投资的话,实际的现金流入将是净利润的2倍。这些现金流入,就可以分给股东。

当然,今年公司并没有这样做,而是把资金留存用于扩大产能,所以分红比较少。不过这个动作会带来未来的现金流入增多。

公司资金利用的效率如何呢?下面是最近几年的数据:

所见

• 产能年年提升

• 产能利用率年年爬升并达到了高位

• 每吨产能对应的运营期间收入年年爬升并达到高位稳定

• 利润数据在年报中不全,从毛利看也是比较稳定

• 建设期间收入跟当年的项目有关,数据高低起伏

所以,随着将来项目建设的减少,垃圾处理板块的运营收入会稳定贡献利润,保守估计每年8亿(公司展望每年10亿多),再加上折旧摊销毛估估每年9亿,这就是稳定的17亿现金流入。