好久没有写海螺创业了。前两天出了23年财报,收入较去年增长1.5%,净利润下跌36%,主营业务净利润下降12.5%,分红下降50%。

这样的成绩单,算了爆了雷,市场也毫不客气的,前天股价-15%,昨天继续-5%,两天合计下跌了20%。

那么问题来了,这样的业绩到底什么水平?是否值得如何的暴跌,抑或仍然跌得不够?搞清楚这个问题关乎接下来如何操作,值得花时间思考清楚。

先上图,看看海创是什么样的公司,以及今年业绩水平如何:

所见:

• 海创主营业务是垃圾发电和节能装备,构成其收入的95%,利润占主营业务的93%。

• 海创的利润构成比较特殊。• 今年约50%来源于联营企业,穿透下去主要就是海螺水泥啦。• 以前海螺水泥利润好的时候占比更高,一度高达75%

• 年报业绩相对中报时的预估有所下降,不过差距不大。总体来说数据在预期范围内

• 分红下调一半,这个就比较意外了。可能是导致暴跌的主要原因

• 业绩下降主要来自于联营公司,主业还是保持稳定的

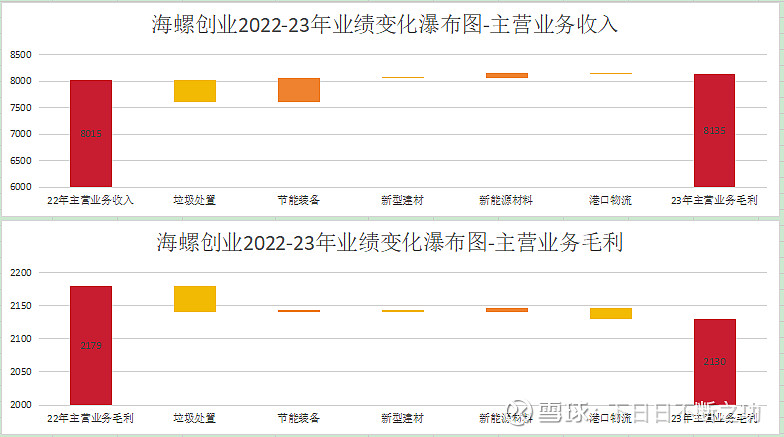

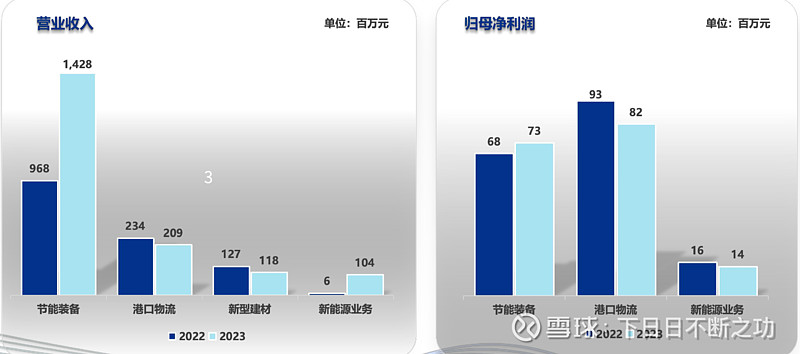

接下来我们来看看主营业务各板块的业绩变化:

所见:

• 总体来说各板块变化不大,主营业务保持稳定

• 垃圾处置、港口物流有所下降,节能装备,新能源材料有所上升

最后,主营业务中的主力:垃圾处置业务经营情况如何?

所见

• 价格是我们难以控制的,而可以控制是业务量:垃圾进厂、处置、上网电量、蒸汽量,都在切实增长

• 公司给出的24年以后的业务量和利润预估,与产能规划不匹配,其中的原因需要追查

• 总体看来,垃圾处置业务还是处于成长期,未来值得期待

总结:

• 海创主营业务保持稳定,今后还会有所成长

• 今年业绩下滑来源于联营公司,主要是海螺水泥。而海螺水泥在行业中的地位有目共睹,业绩反转可以期待

目前公司总资产800亿,净资产480亿,市值100亿,年度盈利25亿,年度分红3亿。如此数据闭眼买入也还是可以的吧。

快来吧,大股东在回购,一起抢吧