我们知道,中海油上市公司是专注于上游油气勘探、开发和生产的公司,影响其盈利能力最主要的几个因素分别是:

• 产量

• 油价

• 汇率

• 成本

前两天23年年报出来,可能是盈利及股息数据相对去年有所下跌,盘中曾经大跌6%,近两年良好的上涨势头也有了些放缓。接下来股价如何发展,我们可以做一个简单的拆解:

产量

增产是明牌,接下来增长率可以按6%估算,数据看下图:

产量提升确定性100%,原因如下:

• 增储上产是中海油近年的第一战略、甚至是中国的国家意志

• 公司已经发表产量目标,而这个目标在过去几年中历年都超额完成

• 圭亚那等构成产量攀升各个扩产项目都已在路上

油价

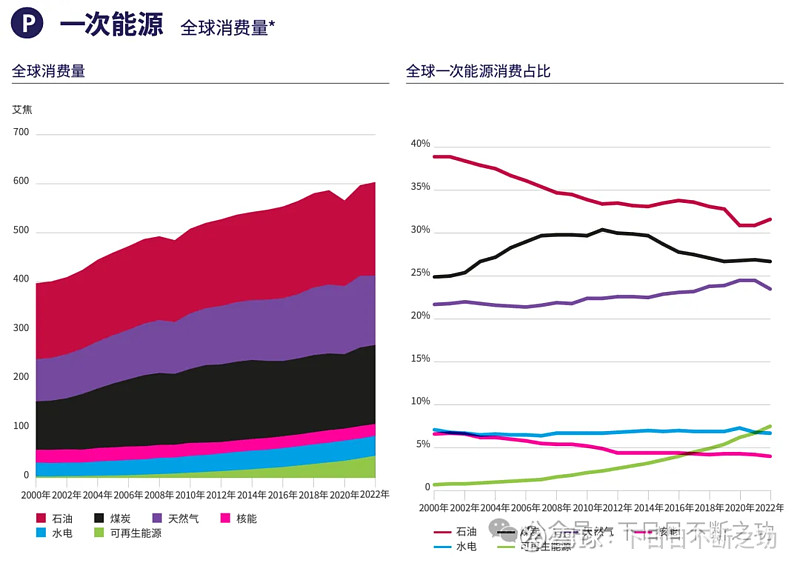

首先我们要承认油价是难以预测的。这是一切的基础。 其次,在此基础上,供求关系态势在短期内是有利于油价向好发展的:

供应

• 绿色能源转型、疫情爆发等原因导致的前几年投资减少影响原油供应

• 俄乌冲突、巴以冲突引起各国对能源安全的担心,从而重新评估化石能源的必要性

需求

• 社会发展必然带来能源总体需求增加,而新能源的体量难以追赶,所以石油天然气需求维持增长。

• AI发展迅速提升用电需求,而油气是主要发电能源(占比分别为3%和27%)

汇率

汇率是我们难以预测的。既然如此,采信经济机构的预测,长期汇率波动范围以及汇率现价,就按7.2来吧。

成本

成本一直是中海油的核心竞争力。随着产量提升、技术进步,相信会延续趋势,继续降本增效。

总结

归根揭底就是下面的一张图: 产量持续提升、成本管控良好、无论油价如何波动,始终保持强劲的盈利能力。

海油股价的继续上涨,值得你的期待。