一、价格的本质是客户需求。

长期看,“茅台提价”是最重要的吗? “茅台提价”是结果,不是根本,不是最重要的。茅台是消费品最典型的案例,价格是品牌势能的市场打分,做酒、做渠道的目的并不是提价,而是为了更好地服务目标客户,而相应的提价,只是高质量服务的外在表现而已。季克良先生早早就把握了这一点,所以在 1998-2011 年,季克良先生顶住压力限制扩产,反而是定下了“茅台铁律——产量/速度/成本/效益全部服从质量”,这是很不容易的,在当时白酒行业量增为主的潮流下,是非常寂寞、承受高压的,而这,就是茅台内在核心竞争力的来源。

二、提价自然而然不可避免。

提价形式有“价格体系改革”、“大量提升直销占比”、上线“i茅台”等。优化产品结构方面,生肖酒与飞天茅台酒质差距不大,而出厂价高于飞天茅台1倍以上;100ml飞天茅台出厂价379元/瓶,推算至500ml为1895元,亦远高于普通飞天茅台出厂价和建议零售价。非标茅台酒的推出大幅增厚企业利润。渠道方面,2018年,酒厂给经销商的价格(批发价)969元/瓶,酒厂直销价1499元/瓶,此后多年保持不变,因此大幅提升直销占比可提升酒厂毛利率。

无论是以上什么形式的变化,本质上都是酒厂与经销商之间的“利益分配”。至于利益分配是采用提直销比例、还是提出厂价,对酒厂来说,结果一样,都是真金白银。所以,无需特别关注茅台提价,只要茅台利益分配体系一直在市场化改革中,公司业绩增长就有保证。

三、提价之路并非一帆风顺。

茅台早在2015年就开始加大直销,一边加强专卖店建设,一边自建电商运营茅台云商。但当时受到了经销商不小的阻力:一方面,由于茅台有着丰厚的利润,管理层与经销商勾结,权力寻租、权钱交易等贪腐现象愈演愈烈;另一方面,茅台过于激进的直销改革手段遭遇水土不服,引起了经销商的抵触,2018年下半年茅台管理层的贪腐顽疾被捅破,多位高管陆续下马,茅台电商公司也因贪腐问题在 2019 年底清算注销,茅台云商半途折戟。2018年开始,在大众消费升级驱动的行业背景下,整顿经销乱象、清扫灰色地带成为公司当务之急,公司大力发展直销是破局之道。2018年底公司表示未来经销商渠道配额保持1.7万吨不再增量,茅台酒增量用于扩展直销渠道和调高非标酒产品占比,公司还将清掉的违规经销商的剩余配额也投入直销渠道。估计未来几年茅台经销渠道销量占比会维持在40%左右。

四、直销顺应时代,弥补经销弊端。

茅台曾经面向的是党政军等政商消费,随着禁酒令、限制三公消费由政务转向商务,又因近几年疫情和国际形势等原因,经济下行,新的消费端格局正在形成:转向个人领域。这为白酒企业明确了渠道发力的方向,即深耕下沉市场,布局多元渠道。在市场环境逐渐趋于良性稳定的情况下,如何精准发力、完善符合市场需求的销售体系是酒企的重要关注点。多年以来,茅台对渠道掌控力较弱,渠道利润高昂,分销渠道拿走了过多的利润,影响了公司的定价、控价和有效调整供应的能力。加上茅台酒的消费主体已从政府部门转移至个人领域,发展电商等新零售也有助于直接对接消费者,解决白酒销售最后一公里的物流痛点。从公司治理层面看,直销渠道透明度更强,能有效解决过去经销商制度下配额不透明、批条生产等问题,发展直销能帮助公司提升治理效能;从品牌层面看,发展直销可以帮助茅台实现“稳价”,有效打击经销商囤货、平抑市场价格,从而实现维护市场秩序稳定的目标;从公司利润层面看,多维多点的直销体系能大幅提升公司利润。

茅台自营电商除在稳市稳价上,还能拓宽消费市场。一是 “i 茅台”是茅台从包装生产到渠道终端,再到消费者全链路拉通的链接者。自营电商通过汇集大量消费者数据和货物流向的全面掌控,能帮助茅台深入研究消费者行为、勾勒消费者画像、分析消费者购买心理,找到新市场格局下的营收增长点。i 茅台的价值不仅在于庞大的高价值人群的消费数据池,也在于构建了新的私域流量,助力公司拓宽年轻消费市场。二是可作为新品营销阵地,带动系列酒销售:i 茅台作为自带流量的重要 C 端流量入口,已成为茅台新品的重要宣传阵地。i 茅台上线的产品中,除了 43 度飞天、金王子和紫迎宾,均为 2022 年推出的新品;尤其对于千元价格带战略单品茅台 1935 而言, i 茅台已成为其重要的销售渠道。短期看,茅台基于对经销商和市场情绪、i 茅台运营尚未成熟等方面的考量,飞天茅台等大单品暂未在自营电商上线;但放眼中长期规划,考虑自营电商在品宣方面的积极作用,未来 i 茅台或将上架更多产品。三是维护市场稳定,强化渠道管控:“茅台酒虽好但价格太高”,大量“黄牛”和“代 购”囤货炒作,普通消费者难以找到购买平价茅台酒的途径是一直以来的消费痛点。此次 i 茅台改变了以往侧重线下门店的服务模式,通过实行“实名制注册”、 “线上购酒、就近提货”、平台统一定价、经销商只参与供货环节等举措,最大程度地解决了公平购酒问题,消费者能通过自营电商平台买到真正的平价茅台酒,茅台公司也能更好地匹配供需、加强终端渠道管控,既有利于消化社会库存,也能稳定终端价格,这一点从 3 月 i 茅台上线初期飞天茅台批价明显回落可以窥见。

五、纵然经销存在问题,当下仍不可或缺

批价与建议零售价的差额我们可以看作茅台的经营安全边际,目前约为1200元左右。例如 3 月 8 日散茅批价约 2755 元(保守使用散茅),茅台i建议零售价1499,经营安全边际约为1256元。这部分利润既是公司的“经营安全边际”也是“经销商活力”源泉,如果打破平衡定会产生风险。我有一个基本观点,品牌拉力和渠道推力在成就茅台上是相辅相成缺一不可的。

经销体系曾经、现在、未来都是茅台发展不可或缺的主力军,原因有三:①经销商自茅台开启市场化营销之初便是公司发展的中流砥柱,是茅台低谷期的可靠伙伴;经销商以其拥有的高端圈层客户资源帮助公司开拓市场、做大品牌、维护客群。②白酒行业普遍采用先款后货的结算方式,经销商为公司提供稳定现金流的同时也分担部分销售风险。③高档酒和中低档酒的运作模式不同,后者更需要强化渠道推力,过去茅台系列酒一直以总经销制为主运作,在行业销售压力加大时更需要经销商助力。因此未来不太可能再大幅削减经销商的数量和配额。

六、短期渠道发力,价增几乎显而易见

直销是中长期增长的主动力,强品牌力是直销放量的核心保障。一方面,高档酒品牌拉力为先,主打专卖店和团购渠道,茅台传统经销渠道的推动力已经开始弱化,直营化是大势所趋,公司需要持续深化直销改革以更好的直面消费者;另一方面,近年来茅台量增有限,价增成为收入的主要增长动力,其中直接提价需考量宏观经济环境、居民消费力等多种外部因素,有较大不确定性,更好的办法是不断优化产品结构和渠道结构,直销渠道发展不仅有助于拉升公司整体吨价和利润率,也在稳市稳价、掌控渠道等多方面意义重大。2019 年以来,直销渠道的扩张,对公司收入的拉动效应逐渐显著。2019-2021 年公司直销收入增速分别为 66%/83/81%,显著超过批发代理收入 13%/4%/1%的增速;其中直销渠道吨价增速分别为 48%/23%/24%。

2019 年,直销渠道尚不完善,茅台酒直销增长的份额主要来源于从违规经销商手中收回的配额(当年查处收回约 6000 吨配额投向自营、电商及商超等渠道)。2020 年以来,随着茅台经销商网络优化、电商及商超等多元化直销渠道搭建逐渐完成,直销渠道逐步承接更多的茅台酒增量,2021 年 93%左右的茅台酒的增量通过直销渠道销售。结合 i 茅台今年以来的销售情况看,茅台直销体系建设已初步完善,直销渠道已具备承接几千吨增量的能力。

预计茅台直销收入占比将继续提升,且预计远期视角直销量的占比的上限可达50%。扩大直销占比、推进渠道扁平化是公司市场化改革的重要一环,公司将持续推动直销体系建设。当前茅台酒直销销量占比预计在20%左右,未来几年还有不小的提升空间。

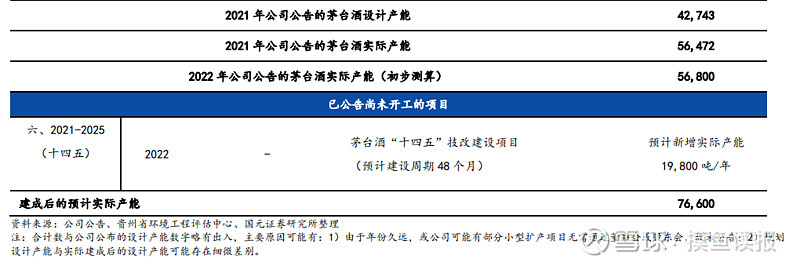

七、长期量增仍有空间,茅台酒或超 10 万吨。

《遵义市国民经济和社会发展 第十四个五年规划和 2035 年远景目标纲要》提出“支持茅台集团形成茅台酒产能达 10 万吨”和“茅台系列酒产能达 10 万吨规模”。 从土地承载力简单估算,茅台酒未来实际产能上限可能超过 10 万吨。茅台酒核心产区面积为 15.03 平方公里,根据公司董秘蒋焰女士在“雪球嘉年华”的访谈,目前已使用面积大约为 8 平方公里,2021 年茅台酒设计产能为 4.27 万吨,假设核心产区单位面积可承载产能相同,则核心产区的设计产能上限为 8.03 万吨,假设 产能利用率为 130%,实际产能上限为 10.44 万吨。考虑到设计施工水平的进步、功能性设施的纾解、技术进步带来产能利用率的提升等,实际产能上限可能超过该水平。