最近在回顾过去几年的公司分析文章时,发现写的时候都想面面俱到,搞得文章都很长,过段时间再去复盘的时候,也要花大量的精力梳理才能找到重点。为了避免这个问题,以后尽量简洁一点,少些废话和无关紧要的信息,直奔主题。

一、鲁阳是干嘛的?

鲁阳是一家生产和销售陶瓷纤维的公司,2022年全年营收33.6亿,陶纤为29.9亿,玄武岩为3.7亿。岩棉业务在22年底已剥离出售,所以23H1的15.4亿营收中,陶纤为14.5亿,岩棉只有0.27亿了,剩下的0.79亿是大股东要约收购后新注入的工业过滤制品。下表是过去几年的营收构成和毛利率数据:

岩棉业务剥离,新注入的工业过滤制品业主收入占比低、毛利率低,远未成气候。现阶段分析抓大放小,盯着陶纤制品业务就行了。

陶瓷纤维属于耐火材料的一种。耐火材料主要用于高温炉窑、工业管道等的隔热保温,避免设备和管道外表面温度过高,可避免烫伤等安全事故,也可节能。

耐火材料包括定型、不定型、陶瓷纤维等三大类。前二者大致对应于耐火砖、浇注料。当然,浇注料有点像耐火水泥,可以在施工现场像水泥一样搅拌、浇筑、凝固,可塑性强。三者的对比见下表:

陶纤的主要分类方式有两种。一种是按温度分,按公司IPO说明书介绍,可以分为1050、1260、1400、1600 等四大系列。数字就是大致对应的最高使用温度范围,温度越高,技术难度越高,产品也就越贵。

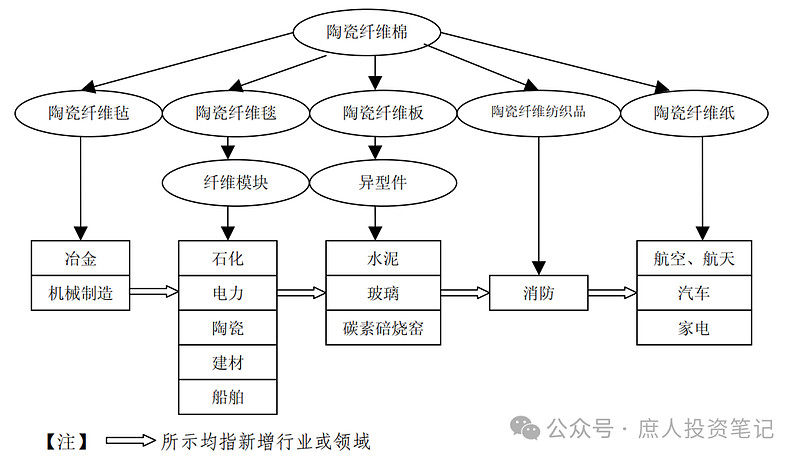

另一种是按形态分,由低到高大致可以分为纤维毡、纤维毯、纤维板、纤维纺织品、纤维纸等形态。公司最早在1988年的时候只有纤维毡一种形态,后来在1991年研制成功了纤维毯和纤维模块,1999年有了纤维纺织品,2000年开发了纤维纸,2003年开发了高温阻气带产品,2004年又开发了摩擦纤维产品,可用于车辆刹车片。

耐火材料的共同的下游应用行业,主要包括冶金、建材、电力、化工、机械制造、有色等。陶瓷纤维属于新型耐火材料,具备轻量化、耐温性能更好等特点,还可以应用于石化、船舶、航天器喷管部位、高档汽车尾气处理等行业。

二者的应用行业虽有重叠,但重合度不高。目前耐火材料的下游主要是钢铁水泥等跟大基建强相关的,而陶纤的下游行业主要是石化占比30%,冶金(钢铁包含在内)占比仅为15%,其余应用行业高度分散(按公司2021年4月16日投资者关系记录表中透露,交通运输占5%,船舶占2%,家电占比1%)。见下图:

这样的下游行业构成,可以带来两大好处:首先,跟大基建相关的行业占比低,对于投资驱动发展模式受阻的当下,面临的下游需求下滑的冲击小得多;其次,应用行业高度分散,整体的周期波动会小很多。这个从与其他主营是耐火材料的竞争对手们的毛利率、净利率对比中可以看得很清楚。见下图:

二、行业竞争格局

对于投资鲁阳来说,对于耐火材料行业的竞争格局,掌握两个要点就行了。

1. 行业市场规模大,陶纤占比极小,替代空间大。

过去20年来,耐火材料的市场规模先升后降,从2003年的1700万吨,到2013年的2700万吨,再到22年的2400万吨。行业已经过了总量增长阶段了。

但是却迎来了陶纤替代其他两类耐火材料的结构性增长阶段。同期陶纤的产量,由2003年的10万吨,增长至2020年的62万吨。随着鲁阳内蒙古项目的投产,光是鲁阳自己的产能就会在24~25年达到约65万吨。整个陶纤行业的预估总产能约120万吨,大约是耐火材料行业的5%。

耐火材料行业是个大行业,陶纤只是其中一个占比极低的细分行业。过去的经验表明,陶纤作为新型材料,替代耐火砖、耐火水泥的空间较大。背后的原因,在于它性能方面的优势,尤其是节能减排方面的优势明显。具体可以见下表:

更高端的产品定位、更优异的性能,在行业整体蛋糕缩小的情况下,攫取更多的市场份额。这是类似于发生在过去十来年白酒行业的“降速甜点效应”,也是投资鲁阳的第一大逻辑。

2. 鲁阳是陶纤行业的寡头,拥有绝对的产能和成本优势。

陶纤的相对市场份额和绝对市场容量都在快速增长中,此时需要担心的问题是:会不会有强力的竞争对手来染指这个市场?

下表是国内主要竞争对手的产能情况:

从上表的竞争对手产能可以看出,鲁阳产能占比超过50%。而且,公司2023年8月在与投资者的交流中提到,公司纤维毡、纤维毯等低端产能占比65%,其余高端产品占比35%。

也就是说,公司的高端产品产能不仅超过了老二山东民烨和老三山东红阳的总产能中,也超过了同为高端的英国摩根的2万多吨和日本伊索莱特的1万吨。

前面也看到了,鲁阳的毛利率和净利率都遥遥领先于同行上市公司。这不仅是因为生产的是陶纤产品,也和高毛利的高端陶纤产品占比较高有很大关系。

在这样的行业竞争格局下,公司近年经营方针是“提质、调价、上产能,守正、变革、占市场”。我的理解就是,通过快速扩产,抢占市场份额,掌握足够的话语权。在行业上行周期可以提价赚利润,在下行周期可以降价占市场。几轮周期下来,行业的竞争对手都被慢慢淘汰了。另一家这么做的公司,是万华化学。

和万华不同的是,万华的固定资产+在建工程占总资产的比例常年超过50%。而鲁阳23H1的总资产37.8亿,股东资产6.5亿+在建工程7500万,二者合计占比不到20%。资产周转天数方面,鲁阳遥遥领先于万华:

怎么看,都不像傻大黑粗的重化工业的样子。这固然可以提高资产周转率和ROE,但重资产投入+规模效应,本身就是重化工企业的竞争优势之一。鲁阳虽然在现在的竞争对手面前优势明显,但没了这个优势,能够阻挡别的竞争对手进入吗?

三、鲁阳的竞争优势

鲁阳所在的行业是传统的化工制造业。这种行业,最重要的竞争优势有两点:作为先发的龙头企业,拥有know-how带来的低成本优势;外资大股东奇耐的技术优势与鲁阳渠道优势的结合;作为行业领先企业的环保壁垒。

1. 低成本优势

除非存在明显的技术优势,to B的工业品基本都是无差别的产品。对于下游客户来说,性能差不多的情况下,价格最重要。虽然耐火材料占工程造价的比例只有3%~5%,但是这种材料甲方一般是不会采购的,都是施工单位供应和安装。对于利润薄如纸的建筑施工行业,低价最重要。除非甲方直接指定某品牌,但这种操作在国企招标时是存在风险的。

鲁阳的低成本优势来自于陶纤行业的两大特性:一是非标,二是规模小。前已述及,陶纤行业整体产销百万吨级别,按均价6000元/吨,行业总规模也就是60亿。这个行业太小了,小到30亿营收的鲁阳就成为份额超50%的绝对龙头。

行业规模小,规模效应就非常差,固定资产和研发费用的投入无法被摊薄。上游生产设备供应商的市场规模就更小了,也没有太多动力去研发新设备。鲁阳22年年报中,固定资产才6.5亿。按公司披露的资料,内蒙古项目设计产能12万吨,投资才1.8亿。6.5亿和1.8亿这两个数据本来就很小了,给到上游供应商的就更少了。

这种局面,造成了行业的技术进步、效率提升只能靠陶纤企业自己在生产研发过程中不断积累推进。作为拥有大量know-how优势的龙头企业,鲁阳的优势就很明显。这个也是管理层在招股说明书和历年年报中不断提到的。

2. 技术优势+渠道优势

外资大股东奇耐在2015年入主之后,不断授权公司新技术的使用权。这是驱动公司过去10年营收和利润不断增长的一个重要原因。

美国奇耐和英国摩根是全球领先的陶纤材料生产商。奇耐的前身是陶纤的发明者,在80余年的历史中,积累了很多专利技术。

2022年,奇耐再次邀约收购鲁阳,持股比例上升至53%,成为控股股东。此后,奇耐将会把鲁阳作为在中国业务的整合平台。截至目前为止,已经把工业过滤(就是除尘袋)、汽车排放控制(尾气处理)等业务都整合进来了。

对于这两部分业务,因为之前营收很少,也基本不赚钱。希望以后能做起来,但目前我是立足于做不起来。我看重的是在耐火陶纤(RCF)、低生物持久性纤维(LBP)、多晶纤维(PCW)、玻璃纤维等耐火材料行业的产品逐步导入。

奇耐2006年就进入了中国,但是业务一直都没做起来。无论是陶纤,还是工业过滤、排放控制,都是半死不活的状态。这个也能理解,前二者的下游都是工程领域,外资虽然产品好,但由于合规限制,放不开手脚,主要客户仅限于国际工程承包商。随着中国国内承包商的崛起,国际工程承包商几乎都销声匿迹了,高度依赖于它们的奇耐营收自然很难上去。

营收上不去,渠道做不透。这是奇耐之前面临的问题。

渠道也是有一定规模效应的。1亿营收平摊到全国稍微发达一点的前20个省份,每个省份才500万,拿出10%来养员工,每个员工收入20~30万,也才够养两个员工。这很难把渠道做深做透。我这行经常和这些厂家的一线销售员工打交道,这是它们面临的最大痛点。

奇耐收购鲁阳后,借助鲁阳省均1亿的渠道网络,有技术优势的产品可以快速铺货。奇耐带来的技术优势和鲁阳原有的渠道优势,是过去高增长的原因。不过,这个优势的红利还有多少,要看奇耐新产品导入的力度和节奏了,现在很难说。

3. 环保壁垒

受益于双碳政策,中国陆陆续续在各行各业推出了各种各样的节能减排指标。陶纤是高耗能行业,每生产一吨,大概要消耗3000度电。自然会成为节能减排的控制对象。

强制性能效国标《硅酸铝纤维及制品单位产品能源消耗限额》于 22 年 11 月正式实施。3 个等级中,3 级为现有企业能耗限额要求,2 级为新改扩建能耗限额要求,1 级为能耗先进水平消耗限额要求。

按照券商2023年的调研数据,目前的生产线中还有较高比例达不到最低的3级能效标准(见下表)。这部分不达标的产能,注定是要出清的。

不过,这个能耗限额要求可能很好的把行业外的潜在玩家拦在外面,但对于已经在行业内的比较大的玩家来说,可能算不上啥壁垒。

就拿鲁阳自己新投产的内蒙项目来看。项目投资1.8亿,规划产能12万吨。假设产品均价6500元/T,满产营收7.8亿。按15%净利率计算,1.17亿。单项目ROIC高达65%!就算净利率10%,ROIC依然43%!

这么低的投资额,这么高的ROIC。竞争对手能不眼红吗?就算有能耗限额要求,能够挡住竞争对手快速扩产吗?行业产能出清的强度和节奏,与新增产能的强度和节奏,哪个影响会更大一些?

四、投资决策

又到了必须做决策的时候了。说实话,鲁阳的投资决策很不好做。最重要的原因,还是在于to B的公司太难了,普通投资者只能了解个大概,对于具体业务的经营细节很难把控。下面我只是说一下我自己的理解,不一定对。

鲁阳尽管有上面说到的三大优势,但最大的问题在于两点:下游需求不可预测,上游原料动力无法掌控。这是非资源型to B型企业的通病。前段时间看的阜丰集团也是这种感觉,虽然有需求相对稳定的味精业务基本盘。

有这种特点的公司,夹在中间很难受。鲁阳虽然固定资产占比很低,资产周转率很高,折旧摊销成本占比很低。这赋予了公司不同于钢铁、石化等其他傻大黑粗的行业的经营灵活性,可以根据周期波动以销定产,但仍然无法消除周期的宿命。

周期本身不是坏事,但它为预测企业的业绩带来了非常大的难度。比如,要投资鲁阳,不说预测今年和明年的业绩,我们最起码需要问一下:未来十年公司能赚到多少钱?能拿出多少来分给股东?

奇耐入主后80%的利润都拿来分红了,未来大概率还是会维持高分红比例。公司现在(1月26日收盘价)市值72.5亿。如果想要依靠分红收回投资成本,奇耐接下来十年能够赚到90亿以上吗?我觉得难度很大,或者说我看不明白。那赚到60亿呢?感觉也不是能够看得很清楚。

22年公司就赚了5.8亿,23年前三季度就赚了3.9亿,全年大概率能够到5亿利润。过去十年的业绩也是在高速增长。营收增长了3倍,净利润增长了10倍。那为什么还是感觉看不清呢?

还是下游需求的高度不确定性。以十年的超长视角看,随着经济发展方式的从投资驱动向消费驱动转变,未来下游的石化、电力、钢铁、建材等行业的投资强度大概率是往下走的,而新兴的汽车、船舶、家电等行业大概率不能抵消这些下滑。

当然,前面提到的对于耐火砖、耐火浇注料的替代会贡献一部分增长。但是有增有减的两个因素共同作用,总需求会怎么变化也说不一定。

那把时间放短一点来看呢?比如说是3年。

前不久的47号文,让东北、西部12个地方债务风险较大的省份暂停新的基建投资。我看了一下重庆暂停投资项目清单,直接和鲁阳相关的很少。但下游的下游需求不足,下游的新建、扩建、改建项目也会减少。这会怎么传导、怎么影响公司业绩?说实话,看不清。

和很多乐观的投资者相比,我甚至不确定未来三年鲁阳能不能守住30亿营收、4亿利润。姑且按照能够守住,那80%的分红率计算,3.2亿的分红/72.5亿的市值=4.4%分红率。这个分红率放在平时挺可观的,但放在现在这种遍地黄金的市场,还不算诱人。

所以,这个价格的鲁阳我暂时不会买,60亿开始可能会买一点观察仓。同时再跟踪几个季度,对它更熟悉之后,再做进一步打算。