前两天在雪球发帖,请大家推荐一些负债率低、估值不贵、不是周期高点、不受中美关系影响的公司,得到了热烈响应,推荐了很多公司。

初筛之后排除了绝大部分,剩下一些值得深入看看的公司,永新股份就是其中一家。花了半天看了看,记录一下思考的过程,抛砖引玉,供大家探讨。

一、一家做塑料包装的公司

永新是国内塑料软包装行业的龙头企业,客户主要是伊利、雀巢、三九、保洁等快消及医药行业的大企业。可以视为是一家向消费品及医药公司卖铲子的公司。下图是公司官网的产品介绍:

下图是券商研报中整理的下游客户情况,更全面一些:

不要被那么多的行业客户和林林总总的SKU吓着了,其实这都属于塑料彩印业务,公司上市以来就一直在做的。这两年开始搞所谓的纵向一体化(我更愿意称之为相关多元化),往彩印需要用到的油墨,以及新型薄膜包装材料发展。

可以看到彩印包装业务占营收的比例由10年前的90%+,降低到77%左右。这说明公司的相关多元化是成功的。

公司作为TO B的企业,毛利率不高。公司营业成本中主要是聚乙烯、聚氯乙烯、聚丙烯、聚丁烯等石油工业下游产品,供应商主要是中石油、中石化、杜邦、陶氏等巨无霸。

上游是巨无霸,下游又是消费品巨头,公司作为一个生产中间品的小虾米,却能常年获得还算稳定的毛利率和净利率,背后一定有原因。

二、大生意里的小龙头

包装行业是个规模超大的行业。虽然各种口径出入较大,但是不管用哪个的口径,这都是一个大几千亿甚至上万亿的行业。下图采信的是前瞻产业研究院的数据,龙头企业都是上市公司:

数据本身的准确性并不重要。通过上图我们可以很容易的得出两个结论:

1. 包装行业各细分行业之间,虽然有些企业会有跨界经营的,比如紫江企业、万顺新材等,但似乎主要还是守在其中一个细分行业。

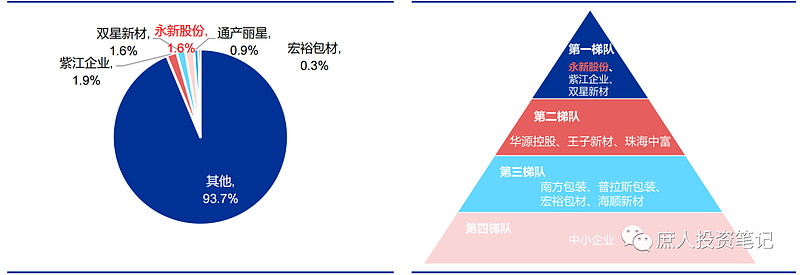

2. 每个细分行业都有非常多的企业,行业集中度很低。以塑料包装行业为例,紫江、永新市场份额均不足2%,CR5占比6%。下面这张图表达得更直观:

所以,永新和伟星一样,它取得较高且稳定的毛利率和净利率,不是因为它们有什么护城河,而是因为它们都是身处于一个市场份额高度分散的、但却规模巨大的行业里面。它们只是拥有了其中最优质的那部分客户,攫取了利润最丰厚的那部分市场份额而已。

这是我对永新这门生意的定性,不一定对。

三、未来成长空间

永新取得超越同行竞争对手的成绩,不是因为它有多强,而是因为对手实在是太弱。但是,弱有弱的好处,公司可以抢占它们的市场份额--这是永新未来成长空间的主要动力。

从过去多年的产品吨单价变化情况来看,公司是没有什么提价能力的,成长性的来源就只可能有一个:量增。这一方面是传统的彩印塑料包装的量获益于下游客户集中度的提升,另一方面是新业务塑料软包薄膜和油墨打开第二增长曲线。

客户集中度提升的逻辑,不用过多解释。这里主要讲一下第二增长曲线。塑料薄膜不是什么高科技玩意儿,但也不是谁都能干好的。薄膜和薄膜是不一样的,下图是薄膜的种类和应用。

在深入了解之前,我也没想到这里面还有这么多门道。不过,这些新型薄膜对于国内市场来说,还是成本高了点,所以公司的薄膜业务还是主要靠搭上现有大客户的便车,供应海外市场多一些。

未来随着环保政策的趋严,对于可降解、可回收利用,尤其是单一材质塑料制品的要求越来越高。

这里的“单一材质”需要解释一下:由于对高阻隔性、气密性良好等性能的要求,传统的单层塑料材质无法满足要求,一般都需要再复合一层或几层其他材料,比如大米的复合包装结构之一是 BOPA 薄膜//粘合剂//PE 薄膜,坚果类是 BOPP 薄膜//粘合剂//纸/粘合剂//BOPET 镀铝膜//PE 薄膜。

这就给材料的回收利用造成了较大困难。如果是依靠某种单一材料的薄膜就能达到复合材料的性能,理论上就可以实现塑料材料的直接回炉重塑(表达不太准确,但大概是这么个意思吧)。现在这些单一材料在欧美已经开始大量采用了,部分跨国企业在中国也开始采用了。

永新看到了这个趋势,所以开始布局产能和投入研发。它家的研发费用率高达4%,是整个塑料包装行业中最高的了。

到此,可以大概为永新的成长性下一个初步的结论了:需求端,来自于下游客户的集中度提升;政策端,来自于环保政策的趋严;供给端,来自于蚕食中小企业的份额。

这是未来的一个趋势,这是定性的分析。至于定量的分析,我无法判断,也不准备去判断。

因为确实太难了。

四、投资决策

分析至此,永新在我心中的印象,很像伟星新材,也有点儿像汤臣倍健。永新和伟星得益于在规模巨大市场中攫取利润最丰厚的市场份额,汤臣得益于选择了差异化的药房渠道。

但这些都不是别人无法复制的护城河,投资这样的企业让我不是很心安,所以我伟星一直没敢买,汤臣也只有4%的仓位。

如果一定要买永新,理由只有一个:最近几年来高达70%~80%的分红率,以及13~15PE之间估值对应的6%左右分红率。但是这个分红率,富森美也可以做到。

永新和富森美的对比优劣也都很明显:市占率极低的永新有更高的成长空间,确定性却差一些;躺着收租的富森美有更强的确定性,成长空间却很有限。

这个选择太困难了。不过,相对于成长性,我更愿意给确定性更多的权重。在现有估值水平下,我的决策是把永新排在富森美之后。确定性差一些的企业,不太适合我这种不太喜欢高频跟踪企业,随时去感知经营的变化懒人。