//

并购交易正在缓慢恢复中。大药企手里资金充裕,但因为某种原因,他们如今瞄向的猎物是小型生物技术公司。

4月3日,Genmab与普方生物达成了18亿美元的全现金收购协议,成为今年宣布的又一起生物技术公司的并购交易。事实上,过去两年来,全球生物技术公司的并购交易一直不温不火。据硅谷银行(SVB)数据,2022年和2023年分别有9家和12家初创公司被收购,相比2020年的20家和2021年的15家呈下降趋势。

好消息是,并购交易正在缓慢恢复中。

BioPharma Dive数据库显示,今年以来首付款达到5000万美元的药企并购已经达到了12起。据硅谷银行,截至3月18日,今年已经有4家风投投资的生物技术公司完成了并购交易,获得的预付款超过7500万美元。而去年同期,仅完成两笔类似交易。

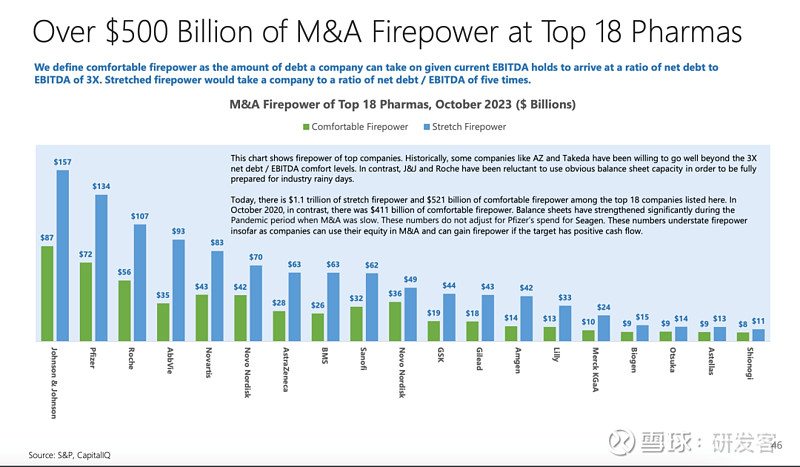

而且大药企们手里有钱。疫情期间的并购减少,让药企积累了现金。据投行Stifel分析,去年10月,排名前18的制药巨头们拥有至少5210亿美元的“火力”可用于交易,相比2020年10月的4110亿美元有显著增加。巨头们可以利用这一大笔钱寻找新药来替代他们未来几年内失去专利保护的产品。

来源|Stifel

不过这一次,巨头们的目标是小公司。

普华永道的数据显示,与2021年的历史高点相比,2023年上半年10亿美元及以上的并购交易占比下跌了56%。Stifel认为,造成这一改变的根本原因是美国联邦贸易委员会(FTC)对于大额交易的严格审查。去年,安进283亿美元收购Horizon和辉瑞430亿美元收购Seagen这两笔交易都遭遇了FTC的反复审查,除了产品市场重叠外,定价权也作为考量的因素。这为未来的大交易带来了更多的不确定性。

普华永道提及全球经济下行、西方国家上调利率等大环境也是原因。在目前困难的融资和监管环境中,公司掌舵者更希望开展较小规模的交易。这类交易相对大交易来说更容易完成,只要精心设计,也能为企业带来变革性的结果。

最积极的买家

阿斯利康和诺华是过去两年里最积极的买家。据BioPharma Dive,从2023年初至今,这三家药企都达成了至少5笔首付款5000万美元以上的并购交易。

3月,阿斯利康在一周内连续收购了两家生物技术公司——罕见病药物公司Amolyt和放射性药物公司Fusion。2023年,阿斯利康宣布了多笔交易,其中包括10亿美元首付款收购中国CAR-T公司亘喜生物,18亿美元收购难治性高血压在研药物baxdrostat的开发商CinCor以及11亿美元收购呼吸道疫苗公司Icosavax。

诺华同样开展了连续收购。仅今年该公司就达成了多项并购交易,收购了中国肾病药物公司信瑞诺、自免新药公司Calypso、血液癌症药物公司MorphoSys以及小分子免疫药物公司IFM Due。

此外,艾伯维和BMS也在这期间分别宣布了4笔和3笔首付款5000万美元以上的并购交易。

这些系列交易的买家,往往会选择收购针对不同适应症领域的不同类型产品和技术平台的开发商,拓展和丰富公司的产品线,以期在激烈的市场竞争中胜出。

去年10月,艾伯维搜索与评估(S&E)亚太区负责人Wendy Tai在接受研发客采访时表示,该公司对免疫、肿瘤、神经科学、眼科和医美多个治疗领域的产品都感兴趣,“目标是通过BD来扩大产品组合和管线,以保持市场领先地位”。

更早期的资产

风险投资公司Sofinnova Partners的董事长兼管理合伙人Antoine Papiernik表示,大药企现在不仅收购后期临床开发阶段的产品,还盯上了早期产品。如,Sofinnova支持的Mablink去年10月被礼来收购,Mablink所研发的ADC候选药物尚处在临床前开发阶段。

3月,艾伯维以2.125亿美元收购了Landos,获得了后者自免药物管线。Landos拥有一款中期临床的炎症性肠病候选药物和三款临床前的产品。

Papiernik说,制药公司正在到处搜寻目标,不仅购买可以在短期内帮助它们的后期阶段产品,也为未来购买早期阶段的产品。

在研发客“买家”专栏(往期文章链接在文末)的采访中,一些药企也表达了这样的观点。

艾伯维的Wendy Tai表示,其所在的S&E“对全球和中国的各个发展阶段的产品和创新技术平台都感兴趣,并不局限于后期资产”。

Galapagos的CEO Paul Stoffels称,“希望用优质的在研产品来补强管线,特别关注那些优秀的1、2期阶段资产以及中期阶段资产,好的临床前产品也是不错的选择”。

热门资产:AI、ADC和肥胖药物

下一个问题是:拥有哪些技术和产品的公司是大药企的目标“猎物”呢?

答案是:人工智能(AI)、抗体偶联药物(ADC)和新型的肥胖症产品。

AI

人工智能正在改变各个行业。据J.P.Morgan报告,2023年基于AI/ML药物发现的授权许可交易的预付款总额是2022年的两倍。BCG的一份报告认为,AI最常见的用于了解疾病和小分子药物设计和优化。未来,AI用于疫苗和抗体的设计和优化将迅速加速,并且随着AI技术的发展、计算能力的提高、数据可用性增加以及药物发现流程的发展,AI在生物药研发中的应用在不断增加中。此外,在安全性方面的应用也开始有了萌芽。

ADC

美国通胀削减法案(IRA)的推出也对制药行业产生巨大的影响。IRA授权美国HHS对选定的Medicare支出高、单一制造商、无仿制药或者生物类似药竞争的药物进行价格谈判,因此针对单一适应症的产品不太可能进入IRA药价谈判,从而吸引了买家的兴趣。

拓展阅读

给4万亿医保花费降温的美国通胀削减法案,将如何改变行业?

ADC靶向特定癌细胞上表达的特定靶点,旨在对抗某种特定类型的癌症,而非用于多种适应症,因此不大可能成为医保支出很高的畅销药物,最终被选择进入IRA谈判。最近两年,围绕ADC的交易有了明显的增长。例如,辉瑞430亿美元收购Seagen、艾伯维101亿收购宜明昂科是去年交易金额最大和第三的交易,收购标的均为ADC药物研发公司。

肥胖

最后,在以GLP-1激动剂为代表的肥胖症药物取得成功后,对肥胖及相关治疗药物的投资成为了一个趋势。这类药物还在测试治疗糖尿病肾病、阿尔茨海默病、代谢相关脂肪性肝炎(MASH)等更多适应症。

来源|Stifel

这类药物代表着巨大的市场机会,因为患者需要长期使用药物,且患者愿意自费购买药品。美国卫生保健研究与质量机构(AHRQ)之前的调研发现,在美国,68%的减肥药物支出是患者自负(见上图)。

点击下方标题,回顾“买家”栏目文章

对中国兴趣不减,艾伯维继续扩展五大领域合作

这家公司有40亿美元想买中国项目,还拥有七天生产CAR-T的技术

礼来青睐怎样的合作伙伴?

ADC交易之后,罗氏还有哪些计划?

编辑 |姚嘉

yao.jia@PharmaDJ.com

总第2087期

访问研发客网站可浏览更多文章