$首商股份(SH600723)$ 首商股份,目前股价8.18元,市值53亿,每股净资产6.18元,每股现金6.08元,同时大股东增持均价是8.41元,相对而言,这位置的首商这么砸盘是有点丈二和尚摸不着头脑。

承诺书其实可能性也是多样性的,球友们也分析过,合并和注入资产相对是最有利于散户,但是也不可避免的存在延期,和注入失败的可能。虽然自己也对首商有一定的期望。但是确实深刻地影响了自己一段时间的操作。

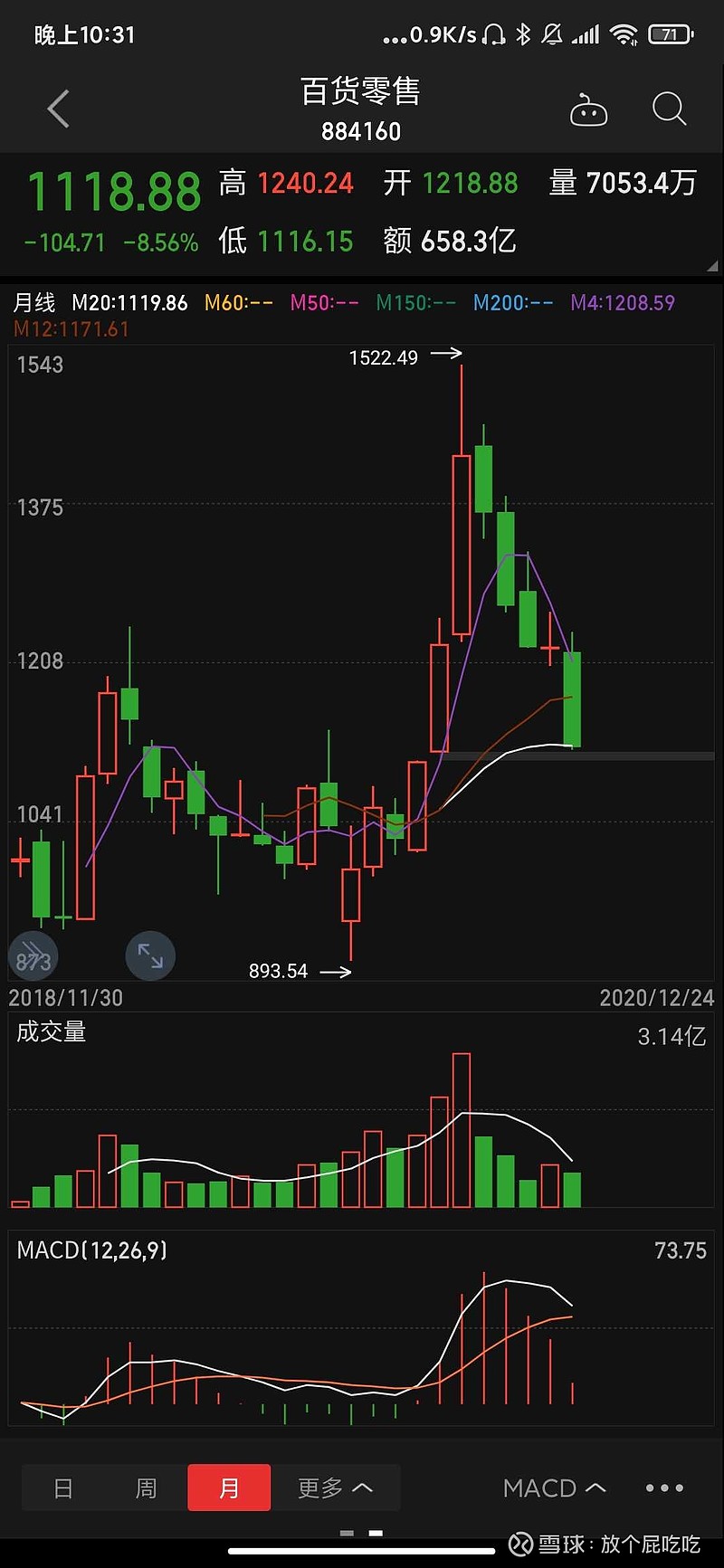

复盘行业,因为免税牌照热点,同花顺百货零售行业指数5月份从1000点附近经过3个月最高至1500点,但是四个月的时间已经快回到起点。所以对于首商股份,这波翻倍行情本身是由于免税带起飞的,所以存在很多泡沫,当行业其他企业如王府井,百联股份等拉高回落,不可避免的一大部分投资客落袋。导致股价双头断崖式下跌。但是经历这波下跌,好事是泡沫被挤小了。

还有一种可能就是重组延期,细心的球友可以发现大豪科技是11月24日停牌,首商也是那天开启大跌,个人预测一些潜伏者,有点预期落空,因为大豪科技的实际控制人也是北京国资委,像这样的资产重组,在体制内的应该有指标的吧?这个点不是很确定。大豪科技抢先重组,在一定程度上肯定会影响首旅集团的审批。按人情来说,也得避嫌,动作太大扯着蛋。而今天这个跌停又是恰逢大豪科技

一字板破的第三天,在潜伏里的人肯定也是重组题材的狂热者。清仓式砸盘,然后炒大豪科技,也是有很大可能。

今年的疫情,最终导致的是首旅集团几家上市公司经营都很惨淡,上市么,还是为了圈钱,而作为环球影城主要投资方的首旅集团,二期建设项目的资金筹措,预期还是比较差一些的。毕竟现在中央的步调也是保民生,所以钱得从上市公司想办法拿。所以我还是看好重组。继续持有。

不过单从k线看,股价基本跌破所有支撑,看今天的封单,卖盘相对也收敛了,买盘也比较吃力。在8块附近会有一段拉锯向下的空间。至于能不能再回来要看大股东的操作了。

全部讨论

我认为的重组理由:

1给王府井免税牌照,就是要做大做强王府井,顺便让王府井出资收购首商的商业资产。

2首商去年年报显示手里的现金加投资理财就40亿啦,账上留这么多的现金应该是有所作为的。

3首旅集团是亏损的企业,环球影视投资巨大,在目前疫情没有消除的情况下,如何降低风险是首要任务。

4首商有能力达到80--100亿的资产重组,集团项目里面出啦环球好像目前没有太合适的吧。如果收购国资委下属其他企业,那就不好分析啦。但是参考同样的二锅头,应该不会太差吧,至少考虑能否安全通过。

参考大豪科技二锅头方案“本次发行股份及支付现金购买资产的发行价格按照不低于定价基准日前 20 个交易日公司股票交易均价的 90%的原则,确定为 7.24 元/股。”

如果首商增发价在7.5元左右,90%增发,二十日均线应该要到8.333元 ,今天的二十日均线还在8.83.按照每天5分钱的下跌速度,正好还要10天的交易日。反正就剩下走后的15个交易日啦,真的很磨人啊。

多谢楼主分析。参考大豪科技二锅头的下跌,不能因为股价下跌,就说不解决同业竞争问题,股价下跌恰恰说明有无形之手在压价,为的是重组的增发价格,为重组顺利通过所以必须压低增发价格。再耐心等10天左右,20日均线走平差不多就该出消息啦。站在大股东的角度,必须要成功才行,而且不会太差,有损大股东的利益。

主要讨论,为什么都说环球影视不可能注入,因为没有开业,没有营业额。好像资产重组没有这条规定吧,环球影视投资那么多钱,肯定有可行性建设方案,里面有充分的研究预算报告,再说,2年内完成,今年5月就正式开业啦,明年5月满1年啦,2年内重组完成时间没一点点问题,欢迎大家讨论指正。

这票已死了,庄家已出货了。除非有新的庄进来。但是时间会更长了浪费时间,干军工去。

你的分析其实很多都是牵强的假设,股价和公司事实,常常不能用逻辑去挂钩。股价跌了,就有人说重组失败或啥的分析,你看下大豪当时是怎么走的,这个说不清!最大的庄家是公司