好太太的2021年报中,其存货账面价值从2020年的0.92亿上涨到2021年的1.96亿,上涨了115%,上市公司的解释是“销售备货增加以及受疫情影响部分区域物流发货受限所致”,市场担心存货贬值和销售不畅,先跌为敬。

市场担心有其合理之处,但是市场也有其误导。

从2021年存货账面余额看,原材料0.47亿、在产品0.024亿、产成品1.51亿(库存商品和发出商品之和),2020年的存货如下:原材料0.34亿、在产品0.021亿、产成品0.63亿,2021年同比2020年分别增长了38%、14%、140%。

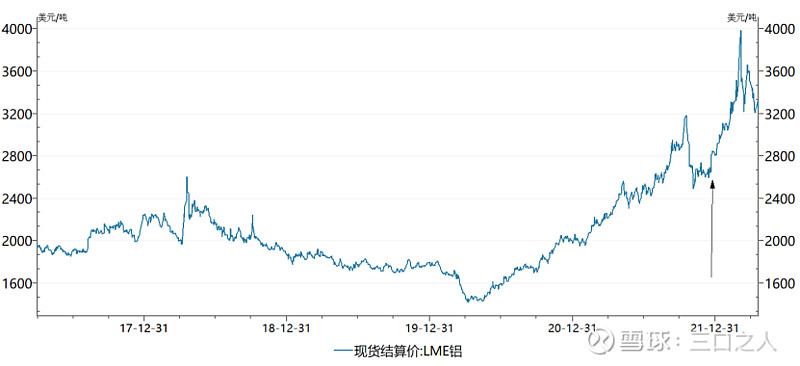

考虑到好太太2021年相对2020年营业收入增长了23%,存货规模自然水涨船高,因此量小的在产品增长14%有其合理性,而原材料上涨了38%,确实超过了正常的增加值,让我们看看好太太最重要的原材料铝价的变化,如图1。从LME铝现货结算价看,好太太2021年年底储存原材料的动机并没有错,从2022年一季度铝价看,好太太储存原材料的效果很不错,当然后续铝价下跌是另一回事。

图1

好太太存货中占比最大也是上涨幅度最大的是产成品,可能让人误解是好太太产品滞销了,而物流问题只不过是个借口而已。这里有个重要的变化指标是合同负债,好太太的合同负债从2020年的3223万元增加到2021年7517万元,边际上增加了4294万元,推测是好太太收了客户的钱,但是由于物流受阻没有发货或者货未到客户手里,如果将2021年产成品减去4294万元,产出品的额度将变成1.08亿,相对2020年增加71%,再考虑到营业收入增加和销售备货的增加,这个增长幅度更接近合理范围。

上述关于产成品推测方法的合理性还可以从好太太收入确认的会计准则中得到验证:客户取得商品的控制权、而控制权是指能够主导该商品的使用并从中获得几乎全部的经济利益。物流受阻,好太太未发货或客户未收到货,自然不能确认收入。

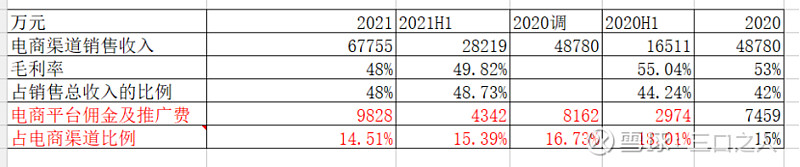

好太太的电商渠道继续向好,证据如图2所示。

电商渠道销售收入金额和占比继续提高,电商渠道毛利率受到原料价格上涨影响暂时下降,但是电商渠道的费用占比在下降。

图2