在上一篇可转债转股回测(一)折价转债转股与不转股的对比的评论里有提到次日收盘卖出效果更好,于是今天我按转股后收盘价卖出回测了一下。代码基本不用做什么更改,除了增加了次日收盘卖出的情况,范围、条件和方法与上一帖所述的完全相同。(其中福能转债因星期五正股收盘跌停,下星期一开盘价还不可知,暂按星期五收盘价计算2021/09/30的转股次日收盘卖出收益)

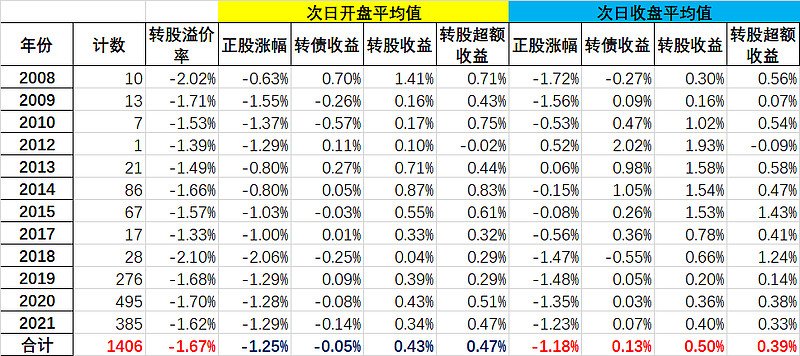

结果如下表:

从转股收益和转股超额收益来看,和开盘的情况并无明显区别。2019、2020年,正股次日收盘价低于开盘价;2021年,正股次日收盘价高于开盘价。不过从转债来看,开盘涨幅-0.05%,收盘涨幅为0.13%,0.18%的差距也不好说算是规律,还是随机误差。

总之,目前看来,如果只看当前转股溢价率这一个参数,除了转股收益和转股超额收益比较具有确定性,正股次日下跌当然更具有确定性,其它的规律都并不显著。当然或许加上其它的参数综合分析,能够有更好的预测效果吧,但我的投资逻辑一直是只关注“同样的东西出现了不同的价格”,并不习惯于加入各种复杂而又缺乏逻辑的其它因子从而变成神经网络、“AI炒股”。。。

不过,虽然转股收益和转股超额收益既富有逻辑性,回测结果又显示比较具有确定性,但也要万分警惕交易成本。收益的期望为正,我毫不怀疑,但随着套利资金越来越多,如此频繁交易的策略,未来是否会降低至不能覆盖交易成本,这个我是没有十足把握的。对于转股,我觉得也可以将其理解成一种触发条件型的调仓方式,相当于提高了原策略的调仓频率。纯转债的买卖也一样,频繁调仓会提高轮动效率,但频繁调仓也会增加交易成本。至于考虑交易成本后调仓频率的最优解在什么位置,这又是另一个问题了,这里暂不详述了。

(这个问题其实仔细思考一下挺有意思的,只有当调仓频率高到一定程度以至于交易成本不可忽略时,才体会到“未持有,买入x%仓位”和“已经持有x%仓位,不卖出”的区别)

补充:

1.另外,我把条件改为筛选当日收盘折价率大于等于0.5%的,结果如下表所示:

2.本文所述“交易成本”,包括手续费和滑点等一切不能按市价成交的平均损失。主要是印花税和可转债交易的滑点。