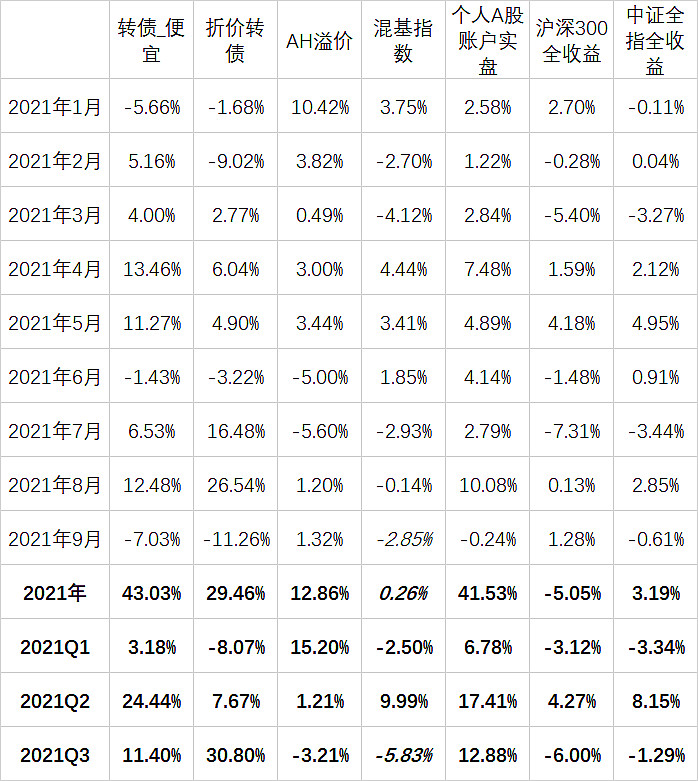

2021年前三季度收益率

注:1.混基指数9月30日的数据还没发布;

2.个人实盘收益率按净值法统计,按月收益/月初A股账户总资产的方式,计算每月的收益,然后累计。注意是总资产,不是净资产。举个例子,假设某月月初本金100,融资20,该月产生利息0.1,收益10,那么该月收益率被计算为10/(100+20)=8.33%,而不是(10-0.1)/100=9.90%;

看了这个收益率统计后,我也是吃了一惊,怎么实盘比分策略好了这么多?甚至以为自己实盘收益率弄错了,反复检查了几遍,确认无误。分析原因可能有几点:

1.新股收益。新股收益这一项其实要想仔细统计对实盘收益率的贡献,稍微有点麻烦,需要把每一只新股的收益都列出,除以当时总资产,再累乘。。。而且有的从上市到开板还跨月。。。所以这次懒得详细统计了,按新股总收益/全年各月总资产平均值,毛估估一下,大约增加8%净值吧。另外按集思录新股收益统计简单估了一下,如果按照新股收益期望,我目前这个情况大约也就是能增加5%左右,所以说新股收益这一点上运气还算是不错了;

2.因为打新门票容量有限(单户不宜超过25W),在未能获得新的具有科创板创业板权限户的情况下,随着总资产的增长,为保持打新门票市值合适,AH溢价策略实际上是在不断减仓,鉴于今年AH溢价策略高开低走以及与转债负相关的特性,歪打正着恰好择时了;

3.混基指数截止今年9月29日,今年收益只有可怜的0.26%。我突然想起自己有一个券商账户,今年只做了折价定开基金,于是查了一下这个券商的统计,发现今年收益率竟然高达26.02%(至9月30日)。这差距远远超出折价收敛的贡献。由此可见,该策略与混基指数的偏离程度,我此前是严重低估了。

4.折价转债部分。我的雪球折价转债模拟组合,今年至今收益只有29.46%,实盘虽然难以把这个策略分离出来统计,但可以肯定要比这个高不少。一个是转股套利对超额收益小有贡献,另一个是转股后次日卖出正股,间接导致调仓频率增大和随机时间调仓,对今年而言收益恰好得以提高。因为今年折价策略29.46%是显著差于平均水平的,比如同样的方案,换一下调仓频率,甚至是时间点(比如不是星期一中午调仓而是其它时间点调仓),会发现今年星期一中午调仓表现都是比较差的。当然我觉得就是随机误差而已。既然是运气,那么盈亏同源,去年我这个模拟组合收益率191%,应该也跑赢了大部分其它折价策略,也跑赢了我的实盘操作。折价策略这种高收益率高波动率的特性,细节不同,一年误差30%以内,我觉得都完全是随机误差。

综上,今年前三季度个人实盘,结论:主要是运气。。。所以我目前这个资产配置,还是年化收益率跑赢中证全指15%~20%、波动率略低于中证全指全收益,是一个比较现实的预期。

另外,股票部分(AH溢价策略)和转债部分之间的相关性继续走低,只看今年甚至已经是负相关,反向波动,从而极大地降低整体投资组合的波动率,以至于前8个月竟然收益都为正。不过由于华自暴雷一日-30%,9月份在中了一签新股的情况下还是月度负收益了,终结了今年实盘连续月度不亏损,有点可惜。当然还是盈亏同源,8月份能大赚也是华自贡献了不少。