对乐普医疗半年报的总体感觉是基本在预期之内,没有超预期的表现。说下我重点关注的几个方面:

一、创新产品收入方面,冠脉领域药可切收入5.86亿,同比增长61%。其中二季度收入是2.98亿,同比增长28%,环比增长3.5%,3-5月份的国内疫情对创新产品收入增速有一定影响。结构性心脏病领域今年2月上市的可降解室缺封堵器在7月下旬才实现临床应用,二季度没有贡献收入(上海疫情导致乐普心泰停产近三个月),预计2022下半年能贡献几千万收入(产品终端价15万)。

二、器械板块扣除新冠产品收入增速是43%,药品板块收入下降2%,医疗服务收入下降7%。器械板块经过2020、2021两年的集采重创,重回较快增长轨道。新冠产品轰轰烈烈热闹一场,基本玩了个寂寞。2021年的新冠产品高收入不仅没带来乐普的估值增长,2022年还要承受总收入从之前高基数往下滑的结果。

三、乐普的研发管线进展低于此前预期。比如TAVR、可降解房缺封堵器、外周药球等新产品要到2024年才能上市,另外近期创新产品申报上市数量也有限,基本证实了2021年年初前后乐普管理层宣称的“上百款新产品正在研发中,三年内基本完成上市申报”是在吹牛。乐普管理层在药品和金属支架集采后确实画了很多大饼,给投资人造成了非正常的预期。不过换个角度,跟同行业比起来,乐普的研发还是比较优秀的,产品布局、研发速度都值得肯定。

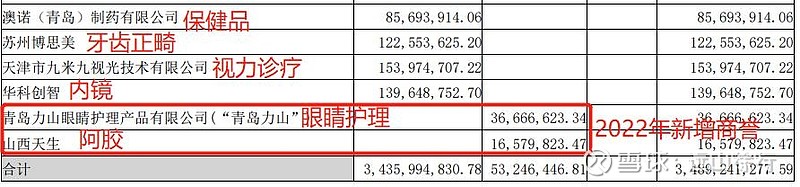

四、关于并购方面,2022上半年乐普依然没有停止对外收购的步伐,新增收购了青岛力山(眼睛护理)、山西天生(阿胶)、深圳睿瀚(智能康复)等公司,并增资苏州博思美(牙齿正畸)、湖南品信(智能诊断)等公司,大约花了5亿左右,新增商誉0.53亿。乐普这两年收购了很多跟主营业务关联不大的公司,包括保健品、牙齿医美、眼科、中药等领域,目前还没看到明显的效果。

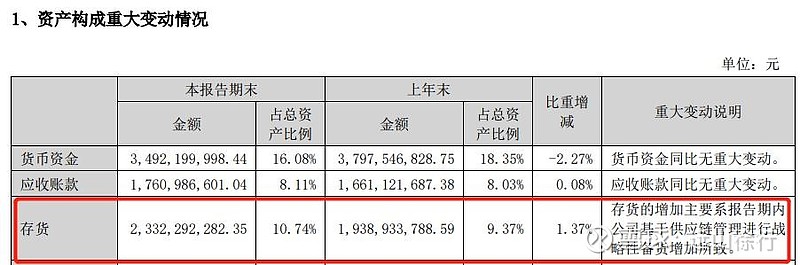

五、关于存货,2022年6月底存货比2021年底增加了约4亿,值得关注。希望不要复制2021年新冠抗原存货过期减值的经验教训。