钟总在光伏展会接受采访的时候,表示股东一定要给公司发展让路。

这是迟到好几个月的作业,作业原题如下:

假设IPO当日以收盘价的某个比例全盘接手,以当前价格的同一比例脱手,考虑期间股权相关的投入和回报,这就形成了一整套的,站在投资者角度的现金流。然后求出那个让IPO当日接手时NPV=0 的Discount Rate。

NPV IRR Discount Rate是什么,参考这篇文章吧,说得比我清楚。网页链接 。

这道题并不复杂,只需要按照时间线,捋清楚股权融资的四大方法即可,分别是IPO、可转债,定向增发,配股。

另外由于是股份的变动,除上述股权融资会造成股份数目的变动外,还有送股和转增股。

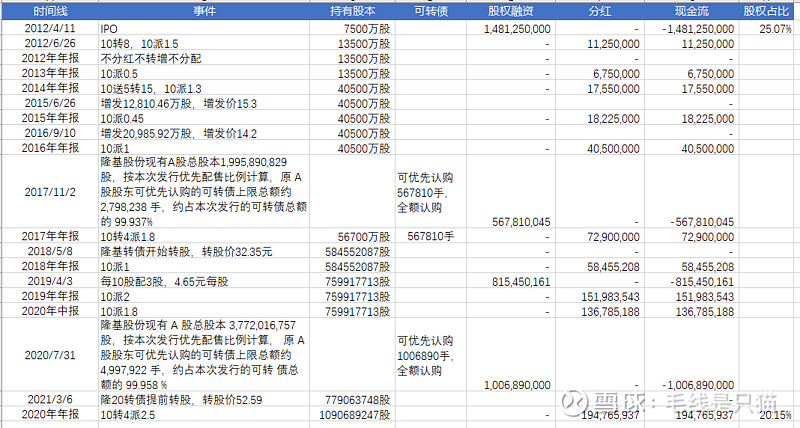

查询历年资料再计算,就可以得到如下图的详细股份变动和现金流情况:

表中的持有股本,根据每年的送股转增股,还有配股和可转债转股计算得出。定向增发普通投资者无法参与,所以无影响;

表中的股权融资,代表IPO当日接手支出,以及可转债支出和配股支出;

表中的现金流就是当前时间点的分红减去股权融资得到;

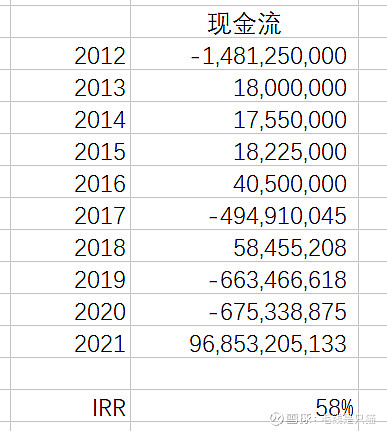

最后,简单起见,按照每年一次的现金流进行综合,即可得到如下年度现金流表:

其中2021年的现金流代表按照当年市价全盘脱手所获得的回报。那么就可以得到隆基股份上市9年,带给投资者年化收益回报率:高达58%。

另外,值得注意的是,根据上表,我们可以得到,这笔投资总共是翻了65.4倍。

根据隆基股份前复权价格,上市当日的收盘价为1.44元,前复权价总共是翻了61.7倍。

上面真实现金流的倍数要大于前复权计算的倍数,得益于参与可转债,参与配股,更得益于公司发展。

最后可以看到股权占比,从25.07%稀释到了20.15%,主要原因是做了2次定向增发以及股权激励。

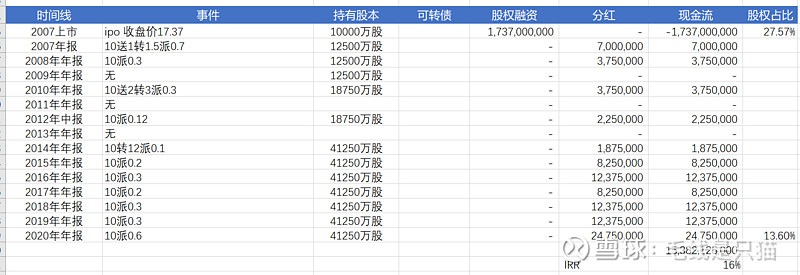

作为对比,中环股份上市以来的现金流情况如下表:

其中2021年的现金流代表按照当年市价全盘脱手所获得的回报。那么就可以得到中环股份上市14年,带给投资者年化收益回报率:高达16%。

根据上表,可以计算得到这笔投资总共翻了8.86倍。

同样根据中环股份前复权价格,上市当日收盘价为3.98元,前复权价总共是翻了9.34倍。

上面真实现金流倍数小于前复权倍数,主要原因是中环做了多次定增,严重稀释了原股东权益,可以看到,投资者股权占比从当初的27.57%稀释到了13.6%。

最后回到开篇钟总的话,股东一定要给公司发展让路。

中环股东在给公司发展让路上,牺牲了一半左右的股权,得到的收益是IRR16%。

隆基股东在给公司发展让路上,牺牲了20%左右的股权,得到了9年65.4倍,IRR58%的收益。

股东权益之上还是公司发展优先,钟总说的话表达了后者,但现实好像又是前者。

我想还是投资就是投人。