如果用一个词定义2023年的消费市场,最贴切的,一定是“复苏”。

国家统计局公布的数据显示,2023年1-11月社会消费品零售总额同比增长7.2%,1-11月份,商品零售380460亿元,同比增长5.9%。

究其本质来看:

首先,从国家政策层面来看,今年以来国内消费刺激政策不断出台,国家对促进消费持续支持。2023年7月24日,中央经济工作会议将“着力扩大国内需求”作为2023年重点工作任务,提出要把恢复和扩大消费摆在优先位置,内需正成为经济日益重要的驱动力。

其次,从基本面的角度来看,一方面,随着国民经济持续向好发展,国内居民人均可支配收入不断上升,消费结构持续升级,可选消费呈现高端化、多元化趋势;另一方面,中国消费品的产品力已经从中国制造走向中国品牌阶段,出海成为国内消费类企业的重要增量,且有望延续其较好表现。

从海外更为长期的经验来看,消费赛道作为一个长牛赛道,不管是主要消费还是可选消费,都具有长期的显著超额。

相较而言,我估计大家对以食品饮料、农林牧渔等为主的主要消费会比较熟悉,但对这轮在消费消费回暖过程中,增速始终处于领跑位置的可选消费相对会比较陌生。

有鉴于此,我们今天就来介绍一个掘金可选消费行业的指数——中证全指可选消费指数,及其场内的跟踪产品华夏中证全指可选消费ETF(562580)。

我们先来看下中证全指可选消费指数是个什么样的指数。

中证全指可选消费指数(指数代码:000989.CSI),简称全指可选,指数从中证全指样本股可选消费行业内选取流动性和市场代表性较好的股票构成指数样本股,采用自由流通市值加权计算,以反映沪深两市可选消费行业内公司股票的整体表现。

该指数由中证指数公司于2011年8月2日发布,以2004年12月31日为基日,1000点为基点,每半年调整一次指数样本。

从中证全指可选消费指数的特点和优势来看:

首先,从市值分布来看,指数成分股在市值权重分布上大中小盘均有涉及,但总体偏大盘。

具体来看,截至2023年12月31日,中证全指可选消费指数自由流通市值1000亿元以上(超级大盘)的成分股共3只,总权重占比为28.42%;自由流通市值500~1000亿元(大盘)的成分股共7只,总权重占比25.39%;自由流通市值100~500亿元(中盘)的成分股共37只,总权重占比30.92%;流通市值不足100亿元(小盘)的成分股共68只,总权重占比15.12%。

指数成分股整体在数量上以中小盘为主,但在权重占比上明显以大盘为主。

不仅如此,作为全市场主流板块之一,中证全指可选消费长期都能保持较高的流动性和交易活跃度。

根据Choice的数据,截至2023年12月31日,中证全指可选消费指数在2023年的流动性即便因为板块整体表现不佳而较为低迷,但其2023年全年的日均成交额依然有392.44亿元,更不要说板块表现较好的2021年和2022年了,后者的日均成交额为679.01亿元,前者的日均成交额更是高达838.24亿元,指数整体的流动性极为充裕。

另一方面,中证全指可选消费指数的成分股过去一年的日均换手率超过1.14%,交易活跃度也较高。

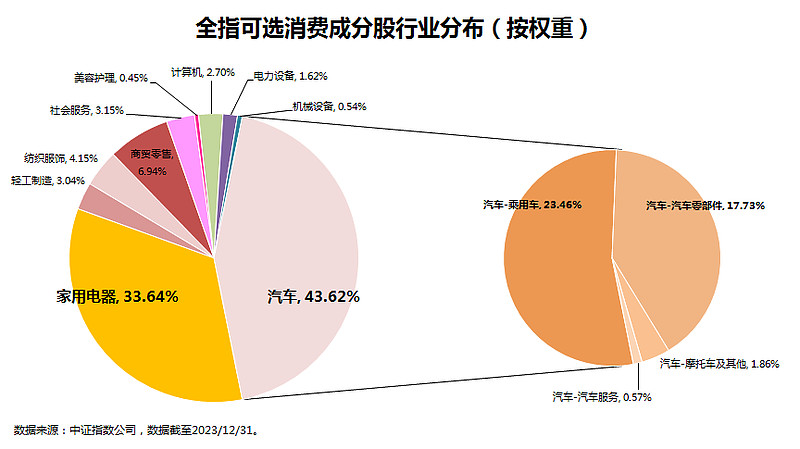

其次,从行业分布来看,指数成分股主要聚焦于可选消费行业,行业覆盖较为分散和均衡。

按照申万一级行业来划分,截至2023年12月31日,指数涵盖了全部31个申万一级子行业的11个行业,其中占比最高的两个行业分别为汽车(43.62%)和家用电器(33.64%),前两大行业累计权重接近80%(77.26%),行业集中度较高。

而从更加细分的申万三级行业分布来看,成分股权重占比最大的五个子行业分别为空调(20.12%)、综合乘用车(13.78%)、电动乘用车(9.68%)、车身附件及饰件(6.20%)、底盘与发动机系统(5.20%)、旅游零售Ⅲ(4.24%),成分股主要覆盖了白电、乘用车、汽零和旅游零售等主流可选消费细分行业,主题特征极为鲜明。

第三,从个股层面来看,指数成分股多为可选消费行业的龙头,持股集中度(前十大重仓股占总资产净值比)相对较高,风格相对均衡。

从指数重仓股角度来看,截至2023年12月31日,指数汇聚可选消费行业的诸多龙头,仅前十大重仓中就包含“智能家电龙头”美的、“新能源汽车龙头”比亚迪、“空调龙头”格力、“免税龙头”中国中免、“汽车玻璃龙头”福耀玻璃等,一定程度上代表着各细分子行业的发展方向。

具体而言,截至2023年12月29日,中证全指可选消费指数前十大成分股权重合计为51.11%,持股集中度较高,龙头效应较为突出。权重排名前三的股票分别为美的集团、比亚迪、格力电器,权重分别为12.66%、8.46%、6.83%。

这些成分股企业经营稳定,业绩良好,行业龙头地位较为稳固,分红能力和盈利能力均较为突出。

这一点从指数成分股的风格中也可见一斑:

成分股中既有如美的集团、格力电器、福耀玻璃这样的高分红“现金奶牛”,也有比亚迪、三花智控、塞力斯等成长风格企业,整体风格较为均衡。

第四,中证全指可选消费指数长期收益好,调整后弹性可期。

指数历史长期业绩表现良好,长期收益率具备一定的韧性。自基日(2004/12/31)以来,中证全指可选消费指数年化收益率为7.96%,表现优于上证50指数、沪深300指数以及上证指数。

另一方面,截至2023年12月29日,指数自上一个阶段高点(2021/2/10收盘价)以来的回调幅度为33.62%,而如果以更远一些的指数历史高点(2015年6月12日收盘价)以来其回调幅度更是高达55.81%,指数的波动率较大,但同时其反弹空间也相对更为可期。

第五,从基本面的角度来看,指数估值处于历史相对低位,同时其未来成长性可期。

首先,指数当前的估值具备较高的投资性价比。

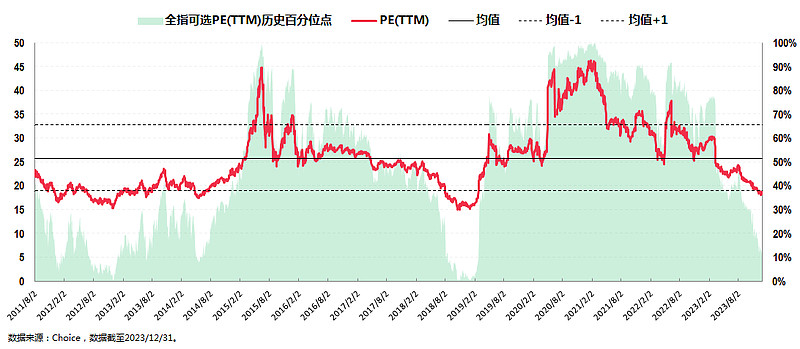

中证全指可选消费指数自2021年2月阶段高点调整以来,在2022年4月底和10月底跌出指数的阶段低点,其估值(PE TTM,下同)也从均值以上超过两个标准差降至均值以下,之后指数和估值均有一波抬升,随后又再度快速回落。

从上图中我们可以看到,指数最近半年来的这波快速回落,使得指数估值直接降至-1倍标准差以下,指数的绝对估值水平已然处于历史低位。

更具体而言,截至2023年12月31日,其PE TTM为18.80倍,估值概率百分位为14.45%,估值下杀的空间小、修复概率大,由此当前的中证全指可选消费指数已经具备较高的投资性价比。

其次,中证全指可选消费指数的预期盈利成长性较高。

从指数的万得一致预期归母净利润来看,中证全指可选消费指数2023、2024、2025年的预期归母净利润分别为2663.32亿、3234.92亿和3885.27亿元,在2023年经济逐渐复苏之下,同比增速分别为16.16%、21.46%、20.1%,行业盈利有望持续改善,指数未来成长性可期。

综合来看,当前的中证全指可选消费指数一方面估值具备较高性价比,另一方面预期盈利成长性较高,未来成长依然可期。

讲到这里,关于中证全指可选消费指数的投资价值就基本分析得差不多了。

目前市场上跟踪这一指数的产品有华夏基金旗下的华夏中证全指可选消费ETF(场内简称可选消费ETF,代码562580),基金于2024年1月3日起开始认购。

拟任基金经理为鲁亚运,香港科技大学经济学硕士,曾任国泰基金研究员、银华基金营销经理。2020年6月加入华夏基金,曾任数量投资部研究员、基金经理助理等职务。

现任华夏基金数量投资部高级副总裁,以及华夏中证全指证券公司ETF联接、华夏创业板成长ETF联接、华夏战略新兴成指ETF、华夏中证2000ETF、华夏恒生互联网科技业ETF联接(QDII)等多只指数产品的基金经理。截至2023年9月30日,在管基金合计规模44.49亿元。

从公司的角度来看,经过18年的投资实战,华夏基金一方面在指数基金领域硕果累累,目前旗下被动权益产品管理规模超4500亿元,是全市场唯一一家权益ETF规模连续18年稳居行业第一的基金公司;

另一方面公司不断创新并积累了丰富的经验,管理能力获海内外机构认可,是境内唯一一家连续七年获评“被动投资金牛基金公司”奖(2015-2021年度,中国证券报),旗下ETF产品累计获得26次金基金奖、金牛基金奖等业内大奖。

最后部分再来解决一个问题:如何投资中证全指可选消费指数?

这个问题我认为可以从如下两个角度来解决:

其一,作为大消费板块的重要组成部分,可选消费是主要消费(也叫必选消费)的一个重要补充,随着国内经济的逐步发展,居民可支配收入的逐年提高,国内居民的消费水平整体一直在逐渐提高,奢侈品消费向上攀升、耐用消费品升级换代的速度也在加快,可选消费品行业主要包含的就是居民升级的这一部分的消费需求,作为全面布局消费行业的配置品种之一,其工具属性较为突出。

其二,不同于主要消费那些生产日常生活必需品的行业(食品饮料、农林牧渔、医药、烟草、日用化工品等),其产品通常不可循环利用,需求对价格也往往不敏感,因此受经济周期的影响较小;

反观可选消费的那些生产非日常必需品的行业(家电、汽车、零售、传媒、服装、休闲服务等),产品一般可循环利用,使用周期长,需求对价格较敏感,因此受经济周期影响大,这也使得其波动较大,因此用定投的方式把握会更为合理。

并且如前文所述,不管是从估值层面、盈利层面,以及上图的趋势线层面来看,当下都处于定投开始的较好时机。

写到这里,我觉得今天的文章就差不多可以结束了。