在煤炭四巨头中,前三季度归母净利润中煤能源排第二名,但市盈率、市净率、总市值长期远低于其余三巨头,今天就说说中煤长期被市场诟病的六个因素,以及这六个因素发生的历史原因,以及后续有无改进可能。

一、被市场诟病影响估值的六大因素:

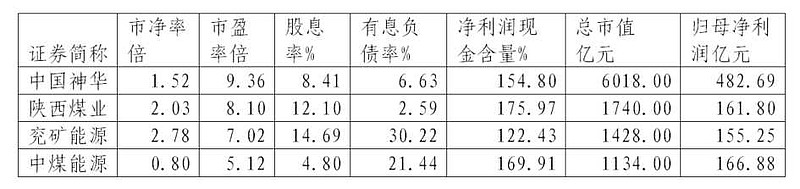

1、有息负债高

2、分红率低

3、大量投入煤化工,为负资产

4、煤矿资产质量相对较差、成本较高

5、近十几年资本开支一直很大

6、资产减值和计提问题

二、说说这六大因素发生的历史原因

1、中煤能源成立时间晚,且成立初期资产质量较差,绝对主力资产中煤平朔虽然储量和产量大,但成本和盈利能力中规中矩,不属于盈利能力特别强的超一流矿,与中国神华和陕西煤业没法比。这是中煤能源先天资产质量相对较差的历史来源。

2、在这种先天条件落后情况下,中煤能源没有靠天吃饭,上市后积极收购、建设山西、内蒙、陕西优质大矿,除了王家岭是2010年达产外,内蒙和陕西优质大矿都是在煤炭熊市时期收购、建设,而且需要配套煤化工建设才可以收购。优点是在煤炭熊市时期收购价格低,可以低价逆势扩张,缺点是煤炭主业无法贡献足够现金流去支撑扩张,只能大举借债去扩张,这就是中煤千亿有息负债、长期大量资本开支和大量煤化工投入、资产减值问题的历史来源。

三、刚刚进入收获期

经过十年的艰难扩张,中煤能源的主力优质矿在2019-2023年相继投产,尤其是大海则煤矿2023年10月才开始正式达产,标志着中煤能源前期的艰苦奋斗正式进入收获期。正好2021年开始煤炭进入景气周期,因此2021年、2022年、2023年三年预计中煤能源归母净利润总和预计为520亿元,而剔除财务公司吸收存款后,公司主业经营性现金流净额主业近三年总额预计为900亿元。假设后续煤炭价格为2023年均价水平,中煤能源每年净利润为210亿元以上,经营性现金流净额超过300亿元。

四、六大诟病因素是否带来市场预期差

前文说到中煤能源刚刚进入收获期就拥有了900亿现金,后续还能每年带来300亿以上经营性现金流净额。那我们再分析六大诟病因素能否解决。

1、有息负债高,这已经不再是问题,也不再是最大经营压力,公司这两年开始加速降低有息负债,目前有息负债率21.44%,账上900亿货币资金,已经变成净现金公司,苦日子已经完全过去了,不用再为有息负债发愁了,后续应该会稳步降负债中。

2、资本开支很大的问题,近2年资本开支维持在百亿左右,与每年折旧相当,这个比例已经低于中国神华,公司每年折旧就可支撑资本开支再投资,不用再花净利润的钱了。

3、煤矿资产质量相对较差、成本较高。这个问题已经完全解决了,而且是最重要的问题解决。目前的中煤能源主力煤矿已经脱胎换骨,2006年-2010年只有中煤平朔支撑,现在多了大海则、王家岭、内蒙煤矿优质产能,后续大海则二期和里必煤矿投产后会更加优质。

4、大量投入煤化工,为负资产。这个问题以前确实影响公司净利润比较大,一方面是煤化工在2021年以前建设成本高而油价一直很低,就竞争不过石油化工,行业普遍亏损。另一方面是煤化工为煤矿配套项目,但煤矿建设周期很长,煤化工建设周期短,这就造成中煤能源煤化工建成后长期无法用自己的煤矿供煤,只能外采高价化工煤,就带来阶段性盈利不佳。而这个问题在2023年大海则投产后也基本解决了,目前中煤的煤化工自产煤供应比例达到80%,可以保证其在行情低迷时不亏钱,在化工景气周期时赚大钱了,已经不再是负资产了,这可能是市场还没有意识到的最大预期差。

5、分红率低的问题

目前中煤能源刚进入收获期,苦日子刚过完,最大考虑还是保持现金应对未来潜在低迷周期危机、降低有息负债、以及未来收购等,所以还是维持30%分红比例。但其实也具备了逐步提高分红率的能力。目前账上900亿现金,而且还会有源源不断现金产生,未来还是大概率会逐步提高分红率,只需耐心等待就可。

6、资产减值和计提问题,尤其四季度明显。

这个问题也可以理解,过去十几年煤矿资源收购扩张和煤化工建设过程中产生了一定历史遗留问题、诉讼和不良资产。这是每个矿产企业在收购过程中都不得不面临的一些问题,但总体而言,中煤的矿产收购是非常成功的,处理方式也是合理的。而且沙拉吉达矿的资产减值到最后不一定真的造成损失。

五、总结 耐心等待、静待花开

目前中煤能源相对其他三家煤炭巨头估值低估明显,个人认为这个低估已经反映了这6大因素的不利影响。我们分析后认为这6大问题在以前是大问题,但这不是企业经营能力差造成的,恰恰是企业在低迷周期时坚定逆势扩张造成的,目前来看企业战略是完全正确的,现在也进入收获期,这6大问题已经不再是困扰企业经营的问题,且肯定会逐步解决。这6大问题就是6个预期差,后续只要每改善一个,那企业估值就会提高一次,6个都解决,估值就会提高6次。耐心等待、静待花开。$中国神华(SH601088)$ $中煤能源(SH601898)$ $陕西煤业(SH601225)$ 兖矿能源

网页链接

精彩讨论

16发财油菜君05-30 17:24中煤能源公告开始加大分红比例了,耐心等待,静待花开,我吹过的牛,中煤最终都会实现。

为提升上市公司投资价值,与投资者共享发展成果,增强投资者获得感,推动上市公司高质量发展,在公司已制定的 2023 年年度利润分配方案基础上,中国中煤提议:在保证公司正常经营和长期发展不受影响的前提下,提议向全体股东分派现金红利 15 亿元,以截至 2023 年 12 月 31 日总股本 13,258,663,400 股为

基数,每股派发现金红利人民币 0.113 元(含税);提议公司董事会提请股东大会

授权董事会根据股东大会决议在符合利润分配的条件下制定并实施 2024 年度中期分红方案,建议分红金额不低于 2024 年上半年归属于上市公司股东的净利润

(以中国企业会计准则和国际财务报告准则下的金额孰低者为准)的 30%,且不

超过相应期间归属于上市公司股东的净利润。

中国中煤承诺将在公司股东大会审议该等事项时投“赞成”票$中煤能源(01898)$ $中煤能源(SH601898)$

16发财油菜君01-25 10:162023年11月2日写了这篇深度分析文章,无敌是多么寂寞

16发财油菜君03-20 13:10今晚中煤能源就要公布年报了,很多煤炭投资者又慌了。

此情此景,我只想吟诗三首:

郑燮《竹石》。

咬定青山不放松,立根原在破岩中。

千磨万击还坚劲,任尔东西南北风。

南宋·杨万里《小池》:

泉眼无声惜细流,

树荫照水爱晴柔。

小荷才露尖尖角,

早有蜻蜓站上头。

《卜算子·咏梅》

作者:毛泽东

风雨送春归,飞雪迎春到。

已是悬崖百丈冰,犹有花枝俏。

俏也不争春,只把春来报。

待到山花烂漫时,她在丛中笑。

$中煤能源(SH601898)$ $中煤能源(01898)$

16发财油菜君2023-12-03 08:21目前中煤能源相对其他三家煤炭巨头估值低估明显,个人认为这个低估已经反映了这6大因素的不利影响。我们分析后认为这6大问题在以前是大问题,但这不是企业经营能力差造成的,恰恰是企业在低迷周期时坚定逆势扩张造成的,目前来看企业战略是完全正确的,现在也进入收获期,这6大问题已经不再是困扰企业经营的问题,且肯定会逐步解决。这6大问题就是6个预期差,后续只要每改善一个,那企业估值就会提高一次,6个都解决,估值就会提高6次。耐心等待、静待花开,中煤估值回归之路才刚刚开始!$中煤能源(SH601898)$ $中煤能源(01898)$

16发财油菜君2023-12-25 19:46兰花科创超预期的高分红就是预期差带来的超额收益,很多煤炭圣斗士仍存在这种预期差,以前40%或30%以下分红率%,未来有可能提高到60%以上,这就是妥妥的预期差。$中煤能源(SH601898)$ $华阳股份(SH600348)$ $昊华能源(SH601101)$

转发:

德邦能源:翟堃/薛磊/谢佶圆

兰花科创更新【德邦能源有色翟堃】

进行前三季度利润分红的原因:1)积极响应监管部门政策;2)综合考虑股东诉求;3)Q4分红尚不确定,或需综合考虑业绩情况。

前三季度现金分红11.13亿元,分红率已达61.93%,相较于2020-2022年30%、36%、35%的分红率明显提升。按照分红年化来看,股息率高达9.9%。

在资本开支减少、盈利高稳的背景下,煤企提分红是大势所趋,现阶段分红率低于40%的公司还有新集能源、甘肃能化、电投能源、中煤能源、上海能源、华阳股份、晋控煤业、昊华能源、淮北矿业,未来具备分红提升空间。

⚡风险提示:煤炭价格大幅下跌、宏观经济增长不及预期、在建项目进展不及预期

全部讨论

中煤能源公告开始加大分红比例了,耐心等待,静待花开,我吹过的牛,中煤最终都会实现。

为提升上市公司投资价值,与投资者共享发展成果,增强投资者获得感,推动上市公司高质量发展,在公司已制定的 2023 年年度利润分配方案基础上,中国中煤提议:在保证公司正常经营和长期发展不受影响的前提下,提议向全体股东分派现金红利 15 亿元,以截至 2023 年 12 月 31 日总股本 13,258,663,400 股为

基数,每股派发现金红利人民币 0.113 元(含税);提议公司董事会提请股东大会

授权董事会根据股东大会决议在符合利润分配的条件下制定并实施 2024 年度中期分红方案,建议分红金额不低于 2024 年上半年归属于上市公司股东的净利润

(以中国企业会计准则和国际财务报告准则下的金额孰低者为准)的 30%,且不

超过相应期间归属于上市公司股东的净利润。

中国中煤承诺将在公司股东大会审议该等事项时投“赞成”票$中煤能源(01898)$ $中煤能源(SH601898)$

2023年11月2日写了这篇深度分析文章,无敌是多么寂寞

目前中煤能源相对其他三家煤炭巨头估值低估明显,个人认为这个低估已经反映了这6大因素的不利影响。我们分析后认为这6大问题在以前是大问题,但这不是企业经营能力差造成的,恰恰是企业在低迷周期时坚定逆势扩张造成的,目前来看企业战略是完全正确的,现在也进入收获期,这6大问题已经不再是困扰企业经营的问题,且肯定会逐步解决。这6大问题就是6个预期差,后续只要每改善一个,那企业估值就会提高一次,6个都解决,估值就会提高6次。耐心等待、静待花开,中煤估值回归之路才刚刚开始!$中煤能源(SH601898)$ $中煤能源(01898)$

今晚中煤能源就要公布年报了,很多煤炭投资者又慌了。

此情此景,我只想吟诗三首:

郑燮《竹石》。

咬定青山不放松,立根原在破岩中。

千磨万击还坚劲,任尔东西南北风。

南宋·杨万里《小池》:

泉眼无声惜细流,

树荫照水爱晴柔。

小荷才露尖尖角,

早有蜻蜓站上头。

《卜算子·咏梅》

作者:毛泽东

风雨送春归,飞雪迎春到。

已是悬崖百丈冰,犹有花枝俏。

俏也不争春,只把春来报。

待到山花烂漫时,她在丛中笑。

$中煤能源(SH601898)$ $中煤能源(01898)$

兰花科创超预期的高分红就是预期差带来的超额收益,很多煤炭圣斗士仍存在这种预期差,以前40%或30%以下分红率%,未来有可能提高到60%以上,这就是妥妥的预期差。$中煤能源(SH601898)$ $华阳股份(SH600348)$ $昊华能源(SH601101)$

转发:

德邦能源:翟堃/薛磊/谢佶圆

兰花科创更新【德邦能源有色翟堃】

进行前三季度利润分红的原因:1)积极响应监管部门政策;2)综合考虑股东诉求;3)Q4分红尚不确定,或需综合考虑业绩情况。

前三季度现金分红11.13亿元,分红率已达61.93%,相较于2020-2022年30%、36%、35%的分红率明显提升。按照分红年化来看,股息率高达9.9%。

在资本开支减少、盈利高稳的背景下,煤企提分红是大势所趋,现阶段分红率低于40%的公司还有新集能源、甘肃能化、电投能源、中煤能源、上海能源、华阳股份、晋控煤业、昊华能源、淮北矿业,未来具备分红提升空间。

⚡风险提示:煤炭价格大幅下跌、宏观经济增长不及预期、在建项目进展不及预期

11月2号写的这一篇:

目前中煤能源相对其他三家煤炭巨头估值低估明显,个人认为这个低估已经反映了这6大因素的不利影响。我们分析后认为这6大问题在以前是大问题,但这不是企业经营能力差造成的,恰恰是企业在低迷周期时坚定逆势扩张造成的,目前来看企业战略是完全正确的,现在也进入收获期,这6大问题已经不再是困扰企业经营的问题,且肯定会逐步解决。这6大问题就是6个预期差,后续只要每改善一个,那企业估值就会提高一次,6个都解决,估值就会提高6次。耐心等待、静待花开。$中煤能源(01898)$

最近中煤能源走势很好,虽然每天不是领涨的龙头,但每天都中等涨幅上涨,累计涨幅也很可观了,这样走就比较健康,符合慢牛走势,投资者也能拿的住,可以了低位跑掉的投资者,可能接不回来了。$中煤能源(01898)$ $中煤能源(SH601898)$

我刚打赏了这个帖子 ¥6,也推荐给你。

那时,这篇文章看完,更坚定了中煤持仓。感谢@16发财油菜君 分享!

$中煤能源(01898)$ $中煤能源(SH601898)$

听过过中煤能源的一次电话会,管理层满满的官腔,说没有计划增加分红的比例,认为现在的负债率是合适的,不会去降低有息负债率。