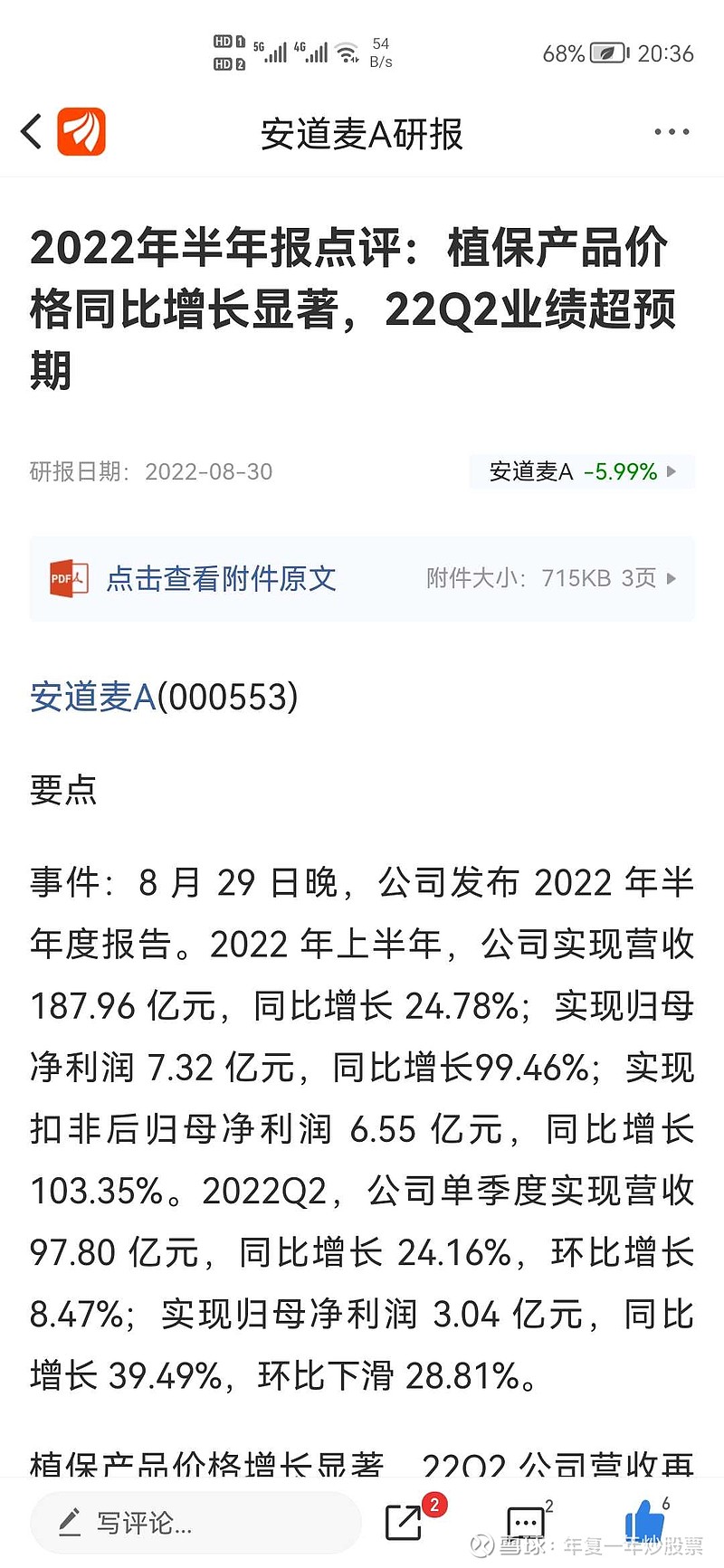

不知道这个国家怎么了?

或许是背后资本的力量正在挑战普世经济学

显然是危害到国家整体利益了。

拭目以待

| 发布于: | Android | 转发:0 | 回复:12 | 喜欢:0 |

安道麦(前身沙隆达),在安道麦附体前大部分时间股价14元,如果仍然是独立沙隆达上一波应该到18了,现在叫安道麦(本身实体没变化,甚至各方面更好)股价11元,在公司本身盈利,农药企业严控新工厂规模数量母庸置疑的大前提下,正在迎接人民币贬值,全球粮食前景的大利好,还有先正达牵手上市的题材。

所以比起市场盆里80%的垃圾股来,他拥有中长期翻倍的潜力,尤其是在未来注册制开始后,垃圾股会崩溃,好公司会继续更好,甚至超越想象。

故弄玄虚,买股票赚的钱不如存银行利润多,属于垃圾股

想多了,安道麦用来是养洋人的

杨农净利率15%,十年年化收益25%,今年-12%。安道麦净利率4%,五年年化-6%,今年+25%。从估值和年度涨幅上看,安道麦今年表现只能说是符合预期和估值的。

至于以后,安道麦的净利率是否能赶上杨农?什么时候赶上?是否能证明周期性在降低,这个就看投资者自己的判断了。不能涨了就是自己牛逼,跌了就是中国经济的悲哀啊

牺牲安道麦,成就先正达,安道麦就是一个踏脚石,2032年前还要摊销30多亿美元,被你们忽悠成a股最好公司你奶奶的

今天跌幅板块第一算什么,对比下扬农化工的跌幅,偷笑吧。

想啥呢?国际关系/乌克兰,先正达角力等等因素都要考虑

我个人当然承认自己拥有安道麦股票,也就是通常理解的存在着直接的利益关系,但这并不妨碍我们提出基于基本面判断及幕后资金走向的质疑。