$瑞联新材(SH688550)$ 刚无意中看了下铁龙物流,笑死,铁龙都1.39PB。瑞联要多少?我算最好的业绩时候,2018年4.78亿吧,约20PE。现在PB1.39。便宜吗,一点都不便宜。有些央企中字头重估,其实就是趁乱炒作。真信了就傻了

所以我说如果这些票都这个估值,你让成长股多少PE。

| 发布于: | 雪球 | 转发:0 | 回复:3 | 喜欢:0 |

$瑞联新材(SH688550)$ 刚无意中看了下铁龙物流,笑死,铁龙都1.39PB。瑞联要多少?我算最好的业绩时候,2018年4.78亿吧,约20PE。现在PB1.39。便宜吗,一点都不便宜。有些央企中字头重估,其实就是趁乱炒作。真信了就傻了

所以我说如果这些票都这个估值,你让成长股多少PE。

未来行情有一种可能,就是中特估回归所谓的估值,把估值都抬高了。那么各行各业的创业板科创板毕竟是前景更好的,他们的估值标准也会被拔高到一个更高的标准。最后市场终会一地鸡毛。国内市场长期要不就是跌过头,要不就是炒过头,这是人性所致。所以当下看瑞联,己是极佳的估值买点。

现在发现这个帖子是5.9开盘前八点发的,当天铁龙见大顶,瑞联那几天最低点。

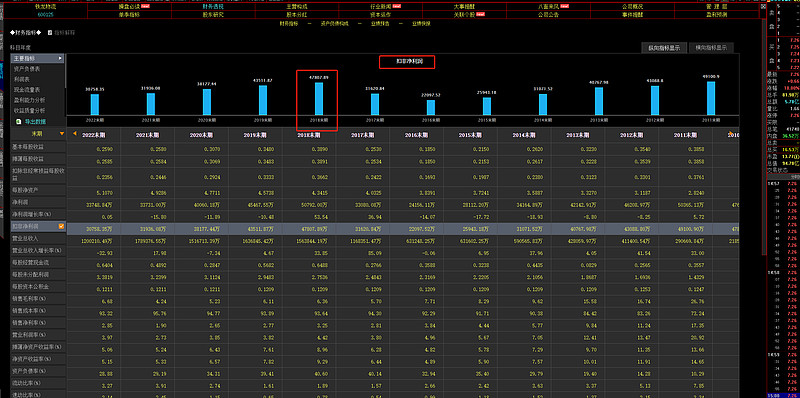

一个是铁龙近六年来平均营收在150亿,扣非约4亿。一个依靠铁路的物流股上限是可见的。当前市值94.78亿,按22年业绩就是33PE,按18年最好的时候就是19PE,PB当前1.39。

同样瑞联所在的行业OLED电视仅3%,未来车用和更多的显示会用OLED。行业前景非常广,中间药也是中国替代国外不断提升。还有部分的光刻胶待量产。任一样都吊打铁龙。所以拿一个未来新星和一个老年人的铁龙比。可想而知当前的一些市场估值如何。也代表了未来展望空间有多大。