2021年7月2日,先正达发布招股书,宣布正式开启A股上市之路。上市主体为先正达集团,旗下上市子公司包括安道麦(000553.SZ)、鲁西化工(000830.SH)、扬农化工(600486.SH)、荃银高科(300087.SZ)等上市公司,堪称A股农业板块的“银河舰队”。

先正达名字取自瑞士先正达,中国化工在2017年总耗资490亿美元将其收归国有。该笔订购可以帮助我国彻底解决种业被“卡脖子”的难题。2017年,中国化工在完成收购先正达时,就承诺了五年内帮助先正达上市,即不晚于2022年中期上市。目前,证监会第三轮问询已结束,先正达能否如期登陆科创板尚存悬念。不过,先正达对我国农业公司的利好已经开始显现。

自收购完后,中国中化和中国化工将旗下的农业板块公司相继注入到先正达集团,这个过程还伴随着两化合并。

2020年1月5日,中化集团香港子公司中化香港转让中化化肥(0297.HK)52.65%的股权给先正达,总对价额只是1美元;

2020年4月先正达无偿划转取得中化现代农业100%的股权,后者持有$荃银高科(300087.SZ)$21.5%的股权;

2021年1月农化公司将持有安道麦A(000553.SZ)74.02%无偿划转给先正达;

2021年5月先正达受让了扬农化工(600486.SH)36.17%的控制权;

以上列举的是部分股权划转的时间。更详细的分析见《世界级的央企农业化学巨头将闪亮登场》。

经过一系列无偿划转之后,先正达集团上市就存在一个问题——同业竞争。同业竞争一般指,公司所从事的业务与其控股股东或实际控制人所控制的其他企业从事的业务相同或近似,双方构成或可能构成直接或间接的竞争关系。

划归先正达集团的瑞士先正达与安道麦、扬农化工及扬农集团、中化化肥及中化现代农业、鲁西化工、荃银高科在植保(农药)、种业等业务板块存在重合,双方构成了直接或间接的竞争关系。实际上我们在研报《世界级的央企农业化学巨头将闪亮登场》的分析中提到过同业竞争的问题,原本我们认为先正达会借壳安道麦上市,这样就可以避免同业竞争的问题。但现在来看,合并后的两化找到了更优的解决方案。

以安道麦(000553.SZ)为例,先正达与安道麦在植保业务(农药)上高度重合。在第一轮问询函中,保荐机构做出如下回复,并没有承认先正达与安道麦存在同业竞争。

问题:发行人及发行人直接或间接控制的其他子公司是否存在与安道麦等已上市控股子公司产生同业竞争的情形,发行人作为控股股东是否存在违反避免与已上市控股子公司同业竞争相关承诺的情形;

答复:发行人下属A股上市子公司与发行人其他子公司存在的业务重合情形不属于发行人与控股股东、实际控制人及其控制的企业之间的同业竞争,不构成本次发行上市的障碍。(《第一轮问询函的回复》)

而在第三轮回复中,保荐机构直接阐述了安道麦与先正达的同业竞争情况,直接指出先正达与安道麦的植保业务,在业务模式、产品侧重点、研发投入方面存在显著差异,仅在非专利植保产品方面存在少量重合。并且详细分析两公司的业务差距,2019年-2021年,先正达和安道麦有16种药剂重合,占销售额总比例分别为10.03%、9.81%、10.77%;其中原药百草枯、草甘膦、阿维菌素和甲氨基阿维菌素合计销售额占比为4.83%、4.89和5.60%。以说明其同业竞争并不严重。

此外,给出的解决方案是,通过资产重组、调整产业规划和业务结构、技术改造与产品升级、划分市场或其他可行方案以使各企业在产品及终端用户上有所区别,从而避免和消除同业竞争的影响。

简单讲,先正达和安道麦两个公司在业务上存在天然的互补优势,先正达自主研发,方向是高端专利植保产品,而安道麦则是生产那些专利保护期已过的产品。先正达只需要将业务重合的部分全部授权给安道麦来生产和销售,就可以避免同业竞争,并且还对安道麦的业务形成支持。

例如,i)为支持安道麦的业务发展,瑞士先正达向安道麦开放注册其专利即将到期或已到期的独家原药及制剂产品,并在注册数据、原料采购与销售等方面予以协助;ii)瑞士先正达根据2018年产品转移协议安排,将部分产品的注册权在特定地区转让至安道麦;iii)为扩大销售市场覆盖,瑞士先正达针对部分产品在部分市场与安道麦签署了独家或共同分销协议;换言之,安道麦在重组之后获得了新的销售机会以及在商业上来自于瑞士先正达的多方面支持。(《第三轮审核问询函的回复》)

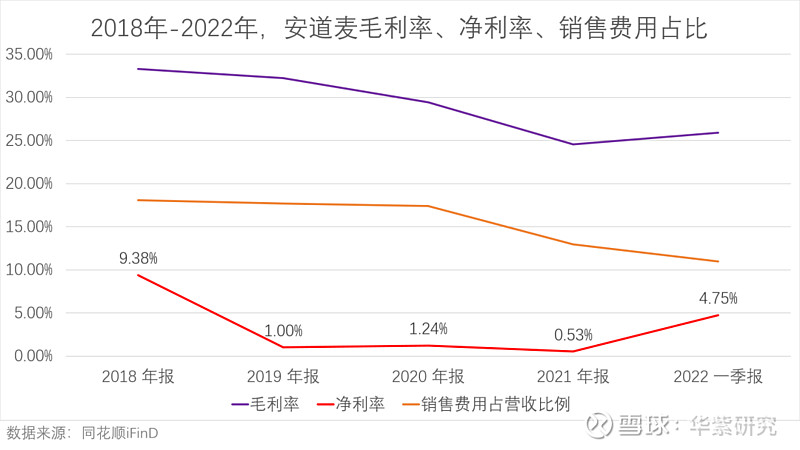

以上提到的业务支持,可以从安道麦的最新一季财报中窥见端倪。在最新一季财报中,安道麦的营收突然暴增,净利润显著提高。2022年第一季度,安道麦实现营收90.16亿元,同比增长25.45%。此前三年第一季度营收同比增速从未超过10%,2018年-2021年,营收复合增速为6.61%。此外,最新一季财报显示,安道麦的净利率为4.75%,此前三年分别为1.00%、1.24%、0.53%,究其原因为销售费用占比显著下降。

安道麦的业务模式,寻求的是专利到期药品的上市速度,通过研发配方和生产工艺降低成本,从而获得竞争力。多数情况下在,一款原研产品专利到期后,原研公司市场份额会下降到原来的15%-70%。现在先正达被收归国有,并且将安道麦划归这艘“星际战舰”旗下,通过业务整合后,安道麦和先正达将实现优势互补。相比于其他做专利到期药品的公司,有先正达这个国际巨头保护的安道麦将更具优势。

以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:王浩楠

分类:就市论市

声明:本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。转载请文头注明出处:"华紫研究"。文中部分素材来源于网络,如有侵权或不妥,请联系删除。

欢迎关注“华紫研究”!获取更多资本市场专业解读!

(END)