本文首发于萝卜投研

萝卜投研是一个面向个人投资者的智能投资助手,拥有海量行业数据库,监控全网研报信息,缩短信息处理成本,让你投资决策快人一步!

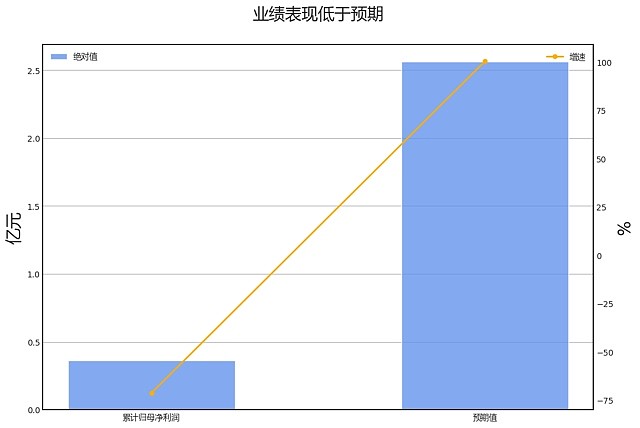

∆数据来自: 通联数据,财报魔镜

∆数据来自: 通联数据,财报魔镜业绩诊断

2023全年拓尔思归母净利润增速-71.4%,市场一致预期为100.4%,低于预期值171.9%,低于预期的原因主要来自管理费用、研发费用、销售费用、税金及附加。

具体来看,2023全年拓尔思,归母净利润增速为-71.4%,其中营业总收入拖累13.8%,营业成本正贡献28.5%,管理费用拖累54.3%,研发费用拖累29.2%,销售费用拖累26.9%,财务费用正贡献24.5%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

第四季度:营业收入1.80亿元,同比下降33.32%。归母净利润0.14亿元,同比下降43.24%。扣费归母净利润0.03亿元,同比下降61.92%。

财务异动线索

消极的信号有:

营收增速位于历史10%分位以下;

营业收入累计同比增速小于固定资产增速35个百分点;

现金债务总额比位于历史10%分位以下。

不确定的信号有:

过去三年存货周转率均同比下降且毛利率均同比回升;

应付账款/营业收入位于历史90%分位以上;

应付账款/营业收入创近5年新高。

业务线索

报告期内公司所处行业情况方面,发生重大变化。2023年度报告显示,公司所在的数字经济行业在政策支持、市场环境、竞争格局和市场规模等方面都发生了显 著变化。政策方面,出台了一系列新的政策,如《数字中国建设整体布局规划》、《企业数据资源相关会计处理暂 行规定》等,明确了数字经济的发展方向和重点。市场环境方面,数字经济进入新阶段,数字基础设施和数据资源 体系建设得到加强,数字经济的国际化程度提高。竞争格局方面,数字经济行业的集中度提升,行业内部竞争加剧 。市场规模方面,数字经济的市场规模持续增长,预计2024年将迎来新的发展机遇。这些变化可能会对公司的 未来发展和股价产生重大影响。

核心竞争力分析方面,发生重大变化。2023年度报告中,公司的专利数量和软件著作权数量均有所增加,显示出公司在技术研发方面的持续投入。同 时,公司在NLP技术布局上也有所拓展,包括大模型、语言理解、AIGC、知识图谱等。此外,公司在行业应 用方面也有新的突破,如金融风控、金融审计等场景的大模型与传统业务的融合,以及提供丰富的工具与平台支撑 高效便捷的应用开发。 公司的最新核心竞争力主要体现在自主研发的NLP技术和大模型,以及在媒体、政府、 金融、安全等行业的深度服务。公司拥有丰富的专利和软件著作权,以及大规模的高质量互联网中文数据集,能够 提供全栈AI服务能力。同时,公司注重行业细分领域的实用场景落地,用大数据和人工智能赋能新质生产力,实 现数实融合,助力创造价值。

主营业务分析方面,2023年度,公司营收下降13.84%,主要受宏观环境变化及行业用户投入减少等因素影响。公司加大了对 数据基础设施和数据资产平台的产品迭代研发,目前拥有超2000亿条高质量互联网中文数据集。公司发布了多 项新产品和服务,包括《数据要素白皮书》、拓知全球基因专利数据库、拓天大模型等,并获得了多项行业奖项和 荣誉。研发投入金额占营业收入比例为39.52%,研发人员数量占比为50.73%。

主要控股参股公司分析方面,发生重大变化。2023年度报告中,拓尔思天行网安信息技术有限责任公司、广州拓尔思大数据有限公司、北京金信网银金融信 息服务有限公司和成都拓尔思信息技术有限公司的营业收入和净利润均有所变化。其中,拓尔思天行网安信息技术 有限责任公司和北京金信网银金融信息服务有限公司的营业收入和净利润均有所增加,而广州拓尔思大数据有限公 司和成都拓尔思信息技术有限公司的营业收入增加,但净利润却出现了减少。

公司未来发展的展望方面,发生重大变化。2023年公司发展战略更加聚焦于AI和大模型的应用,强调SaaS生态的建设,以及出海战略。相比之下, 2022年的战略更多地强调了业务的多元化和生态合作。 公司将全力推动AI重构,深耕优势行业,扩大Sa aS生态覆盖,加强海外市场开拓。同时,公司也将面对市场竞争、技术应用成熟度、商誉减值、坏账风险和人力 资源风险等挑战。

公司利润分配及资本公积金转增股本情况方面,发生重大变化。 2023年度报告,现金分红23858758.53元,归母净利润36465973.39元,分红占比6 5.4%;2022年度报告,现金分红31811678.04元,归母净利润127697905.88元, 分红占比24.9%;分红比例变化方向提高。

公司基本资料

所属申万一级/二级行业:计算机/软件开发

公司市值:2024年4月9日为115.16亿元

PB/PE估值:3.45/245.99

最近一周/一月涨跌幅:-6.94%/-8.53%(截止日为2024年4月9日)$拓尔思(SZ300229)$$拓尔思(SZ300229)$