最近我看到对知名中药概念的公司有很多过度乐观的情绪和过于简单的说法。我简单列举一下:比如同仁堂股份可以持有几十年, 未来老龄化社会来了,用药大量增加,公司市值会有很大增长。在比如云南白药,片仔癀,东阿阿胶,同仁堂,白云山,把这几个未来业务方向差异性非常大的公司,简单归为中药公司。

实际上看到这类说法,我非常不认同:第一,投资者有几个十年,万一错了呢; 第二,老龄化到来中药公司到底有多大程度受益,如果只是跑赢通胀的收益,问一下自己能不能接受呢? 第三,这几家公司的业务差距巨大,如果投资者看不出其中的重大差异,投资全部,未来10年一个大涨,一个大跌,两个持平等于10年时间收益率平平。

本来我不想花时间写一个我不会去买的行业(只做中药的企业 比如说同仁堂股份,科技), 但是最近看一家公司——日本津村顺天堂公司,它是日本的汉方药王者,想借鉴一下国外的历史总结一下思路,给关注我同时抱有对中药行业非常乐观的想法的朋友,多一个看问题的角度。 毕竟我们在投资时,都有可能错了呢。

这里的中药企业指持有很多中药品种,用来治疗疾病的企业。典型的如传统中成药同仁堂股份,同仁堂科技,还有一类是走医院渠道的中成药如步长药业。 与之对比云南白药,东阿阿胶这类企业我把它看成从中药企业转型为消费类企业(日化,滋补保健)。因为他们的增长点不在治疗疾病方面,我先明确一下,我不看好第一类企业,看好第二类企业。 先让我们把视线转到国外。

一,为什么津村制药是中国中药企业的一面镜子

首先:中药文化实际并不是中国独有,日本,韩国也有,叫汉方药。本质是从中国的中药文化的底层逻辑下,独自发展起来的。处方有一部分重合,有一部分也有很大差异性。但是底层逻辑和中药文化是一样的。我们看看其他国家中药在西药的竞争与替代下,到底有多大生存空间?

其次:日本比中国进入高龄化社会(65岁以上占14%以上),早了20年,2000年左右就进入了高龄社会,2021年中国达到这个老龄化程度,我们看看津村制药2000年到2020年的发展,是不是像很多人想的一样,业绩大幅受益,股票市场投资者大赚?

再次 :津村制药的地位在日本地位和国内同仁堂有一比。1893年创业,127年老字号汉方药企业,并在医疗用汉方药市场份额常年保持80%以上的市场份额,它是日本首屈一指的汉方药企业,日本的第一中药股。

所以研究一下津村顺天堂走的路,对于投资中国中药企业有很多借鉴意义。

二,日本的医药,汉方药行业概况

行业概览

1. 2014年-2019年 日本的医药品市场是每年-0.2%增长。 2020年又下降了2.4%。这个和大多人直觉——老龄化越厉害,用药越多相反,医药市场实际是高度政策化市场,由于政府在控制药品价格(量可能增加的),导致老龄化同时,用药金额整体反而在萎缩。2020年金额10兆3717億円 ,约合人民币是6200亿人民币。这个和中国现在情况一下,由于集中采购,零加成,药占比等政策未来在老龄化背景下,实际总的市场空间可能会萎缩。说白了就是医疗费不够用了,政府会想方设法压缩。

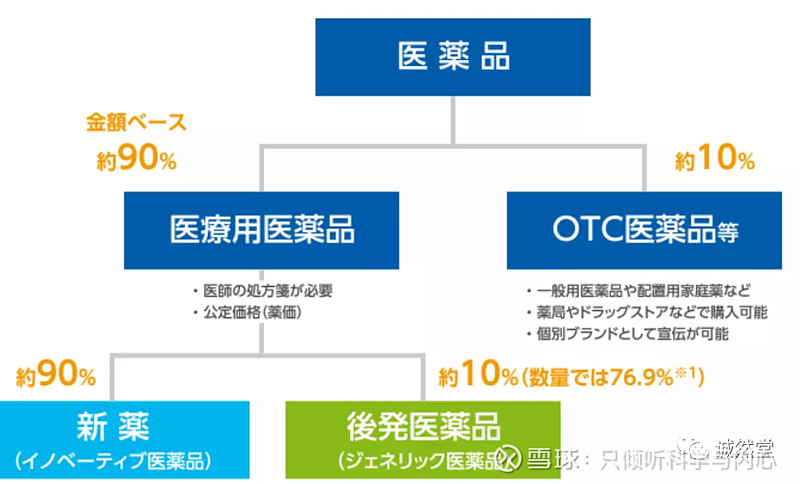

2. 日本医药品市场产品结构:

翻译一下下图:医院处方占比高达90%(其中新药占90%,仿制药占10%),OTC医药品10%。

其中汉方药的又占中的多少呢??

汉方药常年在医药中的比例占2%左右,其中85%是医院处方(2020年1610亿日元,约合96亿人民币), 剩余15%OTC在药店卖。

问题来了,为什么汉方药市场规模为什么这么小呢?

3. 津村的战略定位

津村对自己的定位是与西药融合与补充的关系。公司认为汉方药比起西药来,特定方面有自己独特的优势。比如人在处于亚健康状态时,西医检查的指标都是正常的,但是有时不舒服。比如很多女性怕冷,对于西医没有很好的办法,中医对这类的问题处理非常擅长的。

另外津村用了很多实验证明了,在一些病症情况下,西医在同时使用了中药的情况下,例如:患者从原来需要10天,变成了4天,大大减少了康复时间和用药量,因为汉方药集合了多种药在一个处方药里。所以这家公司在以上认识基础上,战略定位在三个领域:高龄,癌症的辅助治疗,女性相关。 也就是这家企业在很早以前就认识到,自己的位置——和西药不是直接要与之竞争关系,而是一种补充西药的关系,下面我们看一下收入历史。

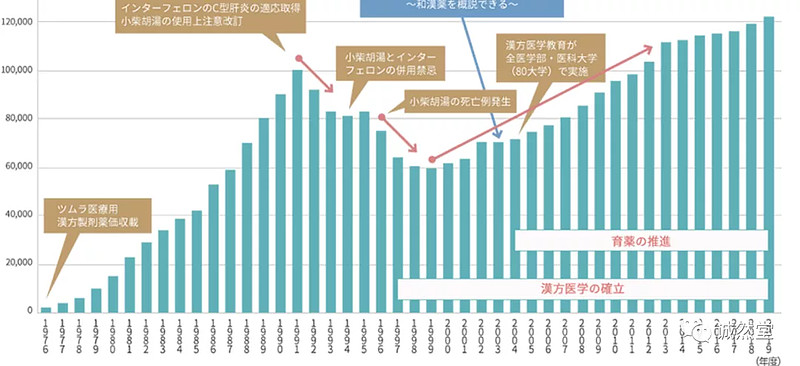

4,津村制药历史(1976-2019年收入)

在1994年到1999年由于两个原因大幅下滑:第一,公司多元化经营,涉足了化妆品,美术品,不动产等;第二,公司的主力产品(小柴胡汤)发生副作用,导致市场信任问题。 在2000业绩触底,2004年开始正式转型——由于医院市场这块市场最大,公司2008年把OTC这块卖掉,退出了不相关领域,专注医院领域。开始了反转,直到现在一直稳定增长。

但是从2000年(最低点计算,2000年日本进入老龄化社会)到2019年近20年年间,收入600亿日元增长到了1200亿日元,20年增长了大约1倍。收入年化增长率4%/年左右。看起来不像很多人的那样吸引人??实际上用量2000年到2020年用药增加了3倍,收入却只增加了一倍,原因就是国家在控制医疗费用——价格年年降。

5. 津村制药的股价表现呢?(2000-2020年)

看好老龄化的朋友,让我们坐上时间船到2000年,在日本投资日本汉方药王者津村药业,看看什么结果?

2000年1月395日元/股,2020年3370日元/股。看起来还不错的收益率——二十年 不到十倍。 别高兴的太早了! 投资者要注意2000年1月到2006年1月基本上公司已经把10倍收益走完了,2006年到2020年的14年间、基本处于处于平盘状态。2021年6月市盈率是18倍,2021年6月14日市值2838亿日元(170亿人民币),为什么在2000年到2006年走完了全部涨幅呢?

对照公司发展史查询1991年公司达到最高股价1900日元/股左右(对应收入也是最高峰),然后经营恶化2000年10月股价下降到最低点310日元左右, 然后新社长通过了改革公司重新回到正轨。 这6年属于公司业绩见底和公司变革反转阶段(属于逆境反转型投资),换句话说投资这家公司的大部分收益,不是来源于老龄化,而是逆境反转。

如果没有这次的公司的逆境反转的收益,按照津村1991年最高价1900日元/股,到2021年3370日元/股。剔除公司反转的收益外,这块按照老龄化投资逻辑的,恭喜了, 30年时间你没在日本股市亏钱,但只获得收益是67%左右收益!如果这个收益率,投资者还能满意的话,我建议你还是退出股票市场吧,去买国债好了。

6、那OTC中药公司例如同仁堂股份这类是不是一个好选择呢?

看到这里,我说一下津村和同仁堂股份这样的公司还是有一个本质区别的。就是津村在当年选择了医院处方市场,同仁堂大部分的药是OTC和自己中医院等渠道售卖。这两种渠道各有优劣,先看看当年为什么它要放弃OTC,专供医院渠道呢?

我推测的原因(医院渠道的好处):

1:医院市场大,现在日本的医院汉方药大约占85%;OTC只占15%左右,所以津村当然选择一个大市场。

2, 这个原因可很多中药的投资者没考虑过,大部分中药是需要医生指导的,自己买了吃的中药种类并不多。我看过津村一张PPT介绍一个感冒根据症状,阶段等不同,有10种汉方药的不同选择。请问一个患者能有这种选择能力吗?汉方药和中药一样同一病用不同的药,不同的病用同一个药,所以专业的医生指导是必须的,也就是中药和医生是绑定的在一起的。

3,津村制药收入多年来非常稳定,就是在于它绑定了医疗市场的医院里主流医生,通过汉方药和西药一起用,给患者一个更加好的治疗效果。

7,同仁堂为啥选了OTC 渠道为主呢

OTC的好处是啥?

同仁堂实际强势也在于自己的品牌上,OTC消费者是倾向于选同仁堂的。 比如我去中医院看中医医生,没有看到过中医给我开同仁堂的产品,都是饮片或者是不知道厂家的产品。

OTC缺点是啥?

患者没能力选很多中药,而OTC也没有好的医生指导。同仁堂股份和科技的战略的前后为难之处也在这里,选择医院不如其他厂家给的费用多,选择OTC渠道,自己得转型成一家小诊所才行,覆盖也不可能广,这决定了它的瓶颈。投资的它的投资者要问一问自己以下几个问题:

(1)走OTC的中药公司比如同仁堂股份,这类能否绑定一些优秀中药医生呢?

(2)如果未来十年,二十年好的中医是越来越多,还是越来越少了?会不会传承断代了?

(3)习惯于去同仁堂中药馆(医院不会用同仁堂的药)看病的病人,越来越多还是越来越少了?这部分对中药文化喜爱的上一代患者,后10年下面一代也喜欢去中药馆看病吗?

(4)同仁堂的医生+卖药的方式,从医药企业转化成私人诊所的模式,是不是一个好的商业模式?(同仁堂和医生的利润分账比例是多少?)

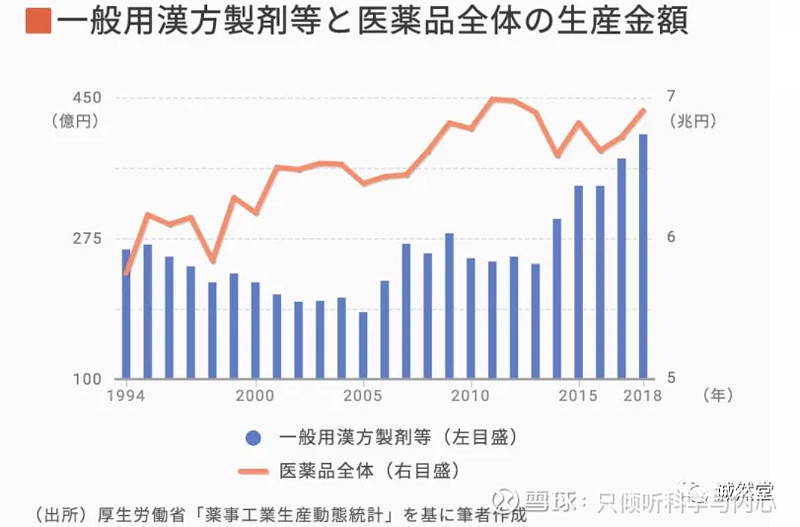

8,最后我们看一下OTC的汉方药(患者们自己购买),在老龄化的日本有大幅增长吗?

蓝色柱状,对应左边的数值。是1996年到2018年一般汉方药的产值(OTC)。这个图可以和津村对照一下,1996年到2005年下跌,可能是当年汉方药的负作用影响,2000年到2018年20年增长了一倍,看起来也不是那么吸引人?我想原因就是大多数汉方药的是基于优秀医生指导的,所以在OTC这块发展毕竟也是有大的问题。

三 ,中国中药与日本汉方药行业

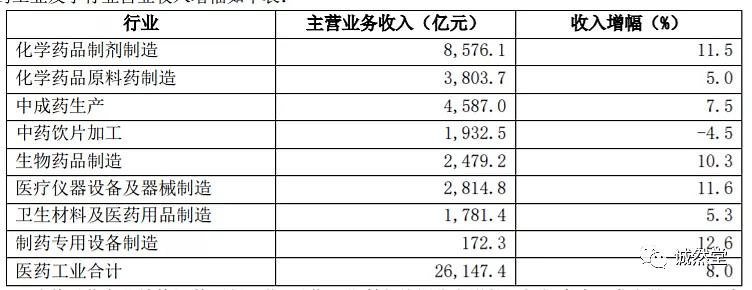

上表是2019年中国的医药市场情况,中成药4587+中药饮片1983=6570亿, 6570亿/26147亿=25%。

日本的汉方药常年在医药中的比例占2%左右,其中85%是医院处方(2020年1610亿日元,约合96亿人民币)。

为什么日本的比例这么低,而中国的比例这么高?

日本比例低原因——汉方药的定位是西药界限的一种补充。比如一些患者的病,无法找到很好的办法,对于医生而言完全不给病人开药,对于患者的心里影响也是很大负面作用的。安慰剂对患者也有很大的心理作用。

中国比例高原因——我推测答案-政策环境。看看国内的走医院渠道最大的中成药企业步长药业,对应收入的一半是营销费用,营销费用的95%是给医院的学术推广(自己想吧)。对比津村药业广告促销等费用占3.9%。

哪个是合理的状态? 未来中国中药比例向日本趋近,还是日本的比例向中国趋近?这个答案留给读者吧。

以上文章的几个结论:

1. 老龄化社会来临,走医院渠道的中药公司很难收益,因为和日本一样,医保控费降价,用量增加+价格不断降低,所以投医院渠道的中药企业,在老龄化来时也不会受益;

2. OTC 渠道的中药虽然不受医保控费的压缩,但是受限于好的医生指导(主流的医生集中在大医院),OTC的中药空间受限;

3,中国的中成药占比显著高于日韩的汉方药比例,外加台湾的中药(有兴趣的人可以问问台湾的朋友,看看同样文化背景下,不同政策环境中药的发展)。医药费控制的大背景下——中国25%的高比例下,剔除效率低,靠营销渠道的一些中成药,给创新药,效率更高的药腾出空间,恐怕在所难免。

4,显然我认为基于老龄化背景下,去投纯中药公司不是一个好的选择。这也是我在上一篇中《同仁堂国药投资分析》中提到的,同仁堂股份和科技不是一个好的选择,而我在当年也在同仁堂科技上犯过错,现在算是一个后补的总结吧。 而同仁堂国药是三个中最好的一个选择,国药的两个大的利润来源之一灵芝孢子粉是完全的保健品,另外一个安宫牛黄丸基本和片仔癀一样,除了药的属性外,很多人买把它当成一个保健品在吃了,所以前几年安宫牛黄丸增长开始突破。国药我已经把它当成一个强势品牌的保健品公司了。

我在上一篇也讲过中药企业里面对投资者们而言,最有价值的就是一些特别大的品种,很多小品种之所以小,我估计大概率不是说没发展起来,而是被西药挤压的结果,同仁堂股份400个,科技200个品种,真正有财务价值的品种,两家估计各不超过100个。

5,中医的一些争论,我不会陷入进去浪费时间。非黑即白的两方都只看到一面。有的人看到中药里很多无效率的药,耽误治病,说中药完全不行,有的人看到了中药有价值的药,补充解决了一些西医解决不了的问题,说中药都很好。日本汉方药,在找到自己的位置后(中国的发展很乱)获得了很稳定的发展(注意:我只是说投资者收益回报差),而且津村很早以前就把自己的第一大品种拿到美国审核去了走了科学化的一条路。

四,对于那中药行业的应该投在哪里呢

看到这里别太悲观了,机会是有的——我认为中药转型公司非常有投资价值!

其中第一家开始走这条路的公司就是云南白药。 我想我最近想明白的事,云南白药早就想明白了,在很早就开始向日化转型,如果云南白药认为治疗中药的是个好的方向,应该它就去做云南白药清心丸,云南白药地黄丸,白药安宫丸了等等,但是它没选择,而是选择了转型为日化公司。这个好处就是利用的云南白药家喻户晓的品牌,成功的拓展到了有一定相关性的更加广阔的牙膏领域(止血的功能)。成为第一家过千亿的中药企业。

如果云南白药不去做牙膏,现在市值估计连一半都不到,创口贴与跌打损伤能做多大市值呢?很多人只盯着国家保密配方,止血管用,却不看云南白药最重要的转型,现在由于没有找到更好的增长点,云南白药发展停滞了。如果复盘的话,投资云南白药最好的时间段是转型日化战略提出,做出与云南白药有一定相关性的牙膏开始,到牙膏饱和的这段时间。

我发现的第二家是片仔癀。 片仔癀显然在学习云南白药的路子,一体两翼战略利用自己知名的片仔癀品牌,拓展到化妆品行业,牙膏(当然现在还不能说化妆品完全成功了,规模还很小,只是公司市值提升上成功了,又一家成功破千亿的中药公司)而且现在片仔癀还把自己产品快营销成一个知名保健品了,也突破了药的局限。 还有广药往饮料方面发展。

这类企业最好的选择,就是利用自己知名的品牌和中国的中药文化去拓展到其他更大的空间去。我认为这三家公司其实早就知道纯中药公司的局限性了。

云南白药 牙膏增长基本到位了,片仔癀太贵了, 广药王老吉也基本增长停滞了。 我们的投资还有机会在哪里?

我认为下一个最有机会大概率是属于东阿阿胶,算是可能又一个破千亿的种子选手,其实在刚开始写《东阿阿胶系列投资价值时》时我只是把它当成一家困境反转的公司,但是看到正官庄后(KGC)我认为它就是最有可能第三家破1000亿的中药转型公司,它有这个潜力。

原因是第一:东阿阿胶其实早开始突破自己药属性了,后来推出的桃花姬,真颜就是典型的消费品,公司也提出滋补国宝,中国第一滋补品牌的战略。另外阿胶如果把它看成药的思路做,虽然也是一个大品种,但这个天花板会低的很。

第二:比起日化,饮料和化妆品来,日化是单价低,所以云南白药虽然牙膏做的很成功了,现也已看的见天花板了,王老吉也是一样单价低。 片仔癀选的护肤领域,竞争异常激烈,片仔癀牌化妆品让消费联想到药妆,但叫这名不添加片仔癀又没人买。而且还是国企体质,所以它片仔癀牌化妆品的空间是看的见的。东阿阿胶切入的中药文化下滋补领域,单价高,与西方的膳食补充剂差异化明显,对比膳食补充剂做到差异化很难,东阿阿胶品牌优势明显,而且是大单品带动下的策略, 这个滋补保健的需求在最近几年越来越强烈。

第三:没有成功的企业,只有时代的企业——张瑞敏。 如果看很多优秀公司的兴衰历史,这句话就是写照,厉害的公司淘汰它的不是来自同行业第二名的竞争,而是时间——消费者变了。 东阿阿胶切入的这个市场需求就是现在当下和未来的需求,投资者投日化,饮料的时代其实已经过去了。很多人认为东阿阿胶是老龄化的需求,实际上比起老龄化来更重要是健康意识的崛起。 如果东阿阿胶未来能成功年轻化从现在50岁,60岁,拓展到30-40岁或者20岁,这部分人的消费观念比原来的东阿阿胶的群体要强的多。

选择投资中药的朋友,不去哪里和去哪里一样重要。

以上是我最近一段时间对中药行业的思考,不一定对。( 非投资建议)

摘自公众号诚然堂,稍有改动。

2021年6月14日