先给大家来一波背景:

辽宁省发改委发布《关于拟组织编制2020年低价风电项目竞争建设方案征求意见的函》,通知要求抓紧启动2020年全省低价风电项目竞争建设方案编制工作,明确竞争方式:企业在承诺整体项目平价上网基础上,拿出一部分运营小时数实行低价结算(初定0.1-0.15元/千瓦时),以实现整体项目低价上网目标。

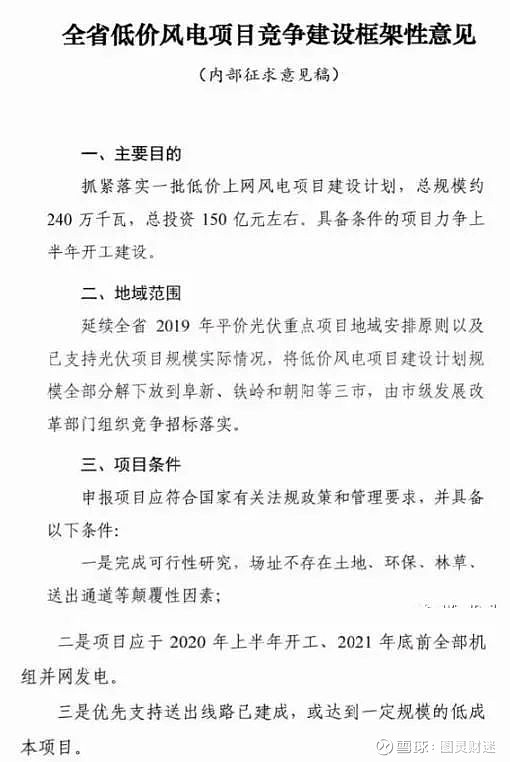

征求意见稿主要内容如下:

(1)主要目的:抓紧落实一批低价上网风电项目建设计划,总规模约240万千瓦,总投资150亿元左右,具备条件的项目力争上半年开工建设。

(2)地域范围:低价风电项目建设计划下放到阜新、铁岭、朝阳三市。

(3)项目要求:应于2020年上半年开工,2021年底前全部机组并网发电。小编看到这个消息的时候,着重注意到了意见函里的一些字眼,“为积极应对疫情影响下我省“稳投资”工作面临的特殊困难”、“抓紧启动”、“应于2020年上半年开工”,这些词让小编觉得这个项目的推动必定会非常坚决、快速有效。

接着讲一下我的逻辑。

(1)平价前的风电抢装和三北大基地的快速爆发,加上全球的叶片原材料紧缺,2019年机组价格一路上涨,国内主流及二流机组制造厂家2020年订单已经排满,没有新的生产能力。

(2)辽宁240万千瓦低电价风电建设方案强调2020年上半年开工,2021年底前全部机组并网发电。项目规模大,工期紧,疫情影响下“稳投资”工作的重要部分。

(3)辽宁省是华锐风电的大本营,这是小编觉得华锐最大的优势。 在竞争方案中如果选用当地企业机组会有利于优选评分,而且华锐也可以作为投资方参与到竞争中,所以小编认为华锐会在这240万千瓦的风电项目中,既作为机组制造商,也成为和项目开发商,在两个角色中都会受益。

(4)ST锐电(华锐)连续8年亏损,今天的收盘价1.05元。如果通过这一波,华锐扭亏为盈,业绩口碑反转,那么股价必定会跟随利润增长而增长。

(5)3.XMW机组已经成为三北地区风资源较好地区的主流机型,华锐在3.XMW这个级别起步非常早,已运行机组业绩应该在国内排名前列,3.XMW机组设计、制造经验充足。

最后讲一下风险:华锐风电历史问题:华锐风电曾在中国风电行业红极一时。从2006年成立,仅用2年时间就成为中国风电制造的冠军企业。2011年,其登陆A股市场并创出90元/股的发行价,但上市当年就遭遇业绩变脸。机组爆出存在质量问题,后华锐风电连续两年亏损并被上交所给予“退市风险”的警示,2013年股价就已跌到4元区间。

$ST锐电(SH601558)$ $金风科技(SZ002202)$ $天顺风能(SZ002531)$

原文链接:辽宁240万千瓦低电价风电建设,助力于ST锐电(华锐)逆境反转?

欢迎关注微信公众号—风电财经