近期更新内容:1.文章各部分细节优化;2.第三个项目“未上市可转债价格预测”公式优化;3.第五个项目“可转债配售方案”内容优化;

温馨提示:正文3314字 11图 预计阅读时间:5分钟

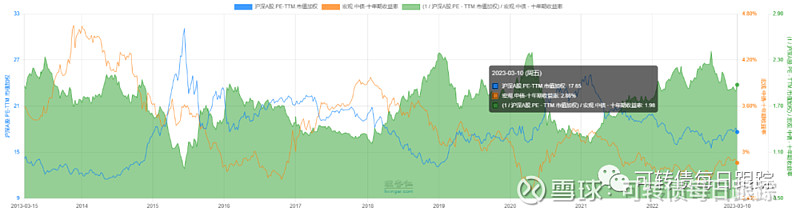

本周中证全指EPV(格雷厄姆指数)为1.98(离“黄金坑”又近了)

上述值通常大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险。

本周收盘可转债指数为2048.363,下跌0.66%,成交额(亿元) 763.62(上周601.74),平均价格 133.381(上周134.914),转股溢价率 43.19%,到期收益率 -3.81%,换手率 9.18%,中位数价格 121.943(上周124.006),中位数转股价值 93.95,中位数转股溢价率 32.62%,<90的可转债共有0个,90~100的可转债共有9个,100~110的可转债共有52个,110~120的可转债共有141个,120~130的可转债共有134个,≥130的可转债共有138个,集思录A股温度37.02度。可转债整体价格偏贵!

目前手上在做的内容有:1.股票估值项目(优化);2.目前代码优化(根据实际情况,进一步优化当前获取数据的代码);3.“策略可转债”项目优化;4.热门行业和溢价率指数优化;5.新增内容(大家可以多提建议)。

01

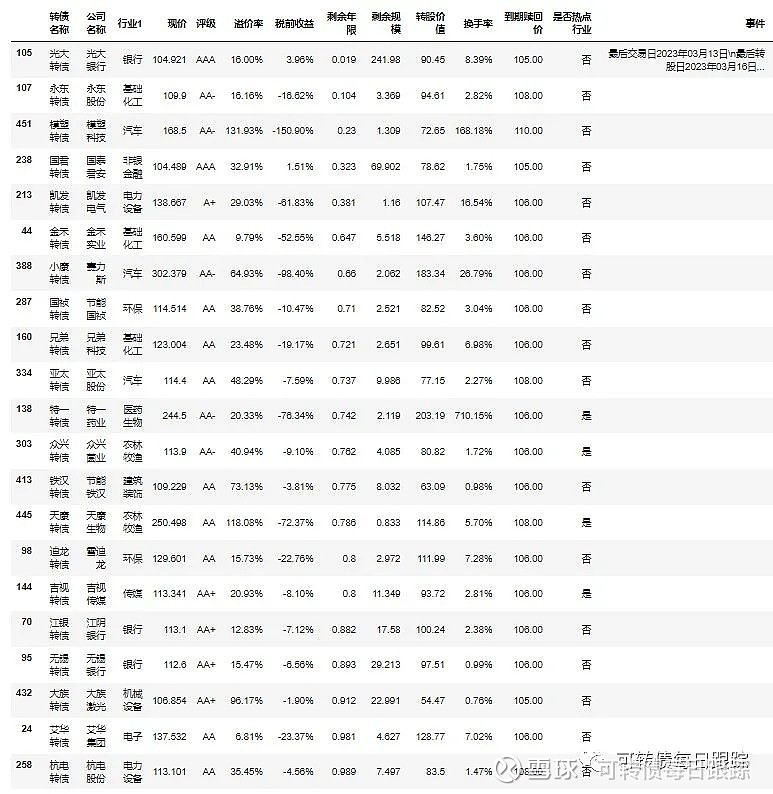

三类可转债

三类可转债一般需要等到可转债市场调整到合理偏下区间才有合适的机会,现在筛选出来的基本都只有价格偏高的进攻型可转债,风险偏大,谨慎参与。“进攻型”可转债本身都是激进型投资,风险比一般的可转债(策略可转债)更大,参与之前一定要注意风控。

02

剩余一年期内可转债

光大转债3月13日到期赎回(税后到期赎回价为104元/张),永东转债剩余年限小于2个月。剩余年限越少的可转债越是要注意到期赎回价和溢价率,要远离那些高价格且高溢价率的可转债(高价格高溢价的转债极易出现大跌);剩余一年期可转债中也需要特别注意特殊事件,避开临近最后交易日的可转债。特别提醒:可转债现价低于到期赎回价并不代表买入等到期赎回就赚,需要注意最后一年利息扣税(一般为最后一年利息的20%,具体按多少利息扣得看公司公告)。例如光大转债,最后一年利息是按5元算,5元的20%就是1元,那么到期赎回价(105)-1元=104元,买入价高于104元就会亏损。

03

未上市可转债价格预测

暂无可申购可转债

下周有一只可转债上市(可转债从申购到上市周期基本在一个月左右);近期这波申购潮,大家都中了多少可转债?

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债溢价率发生变化),上述预估价格为参考价格,并不代表上市首日价格。(可转债整体价格偏高,以上预测价格有虚高的可能性)

04

策略可转债

该项目仍在试验跟踪阶段,大家谨慎参考

近期资金又开始炒作前期一些老妖债和近期上市的新妖债,现在大部分价格都处在较高的水平,参与进去的风险太大。如果硬要布局,可以挑选一些价格相对合理的可转债布局,但是千万不要一把进,做好仓位管理。如需获取名单,请在公众号回复“20230313”

本周可转债市场有所下跌,但是整体价格仍然偏高,出现的投资机会并不多,大部分可转债都不适合买入,需要等待市场再做调整。本周“策略可转债”还是只有两个老面孔出现,不着急建仓的朋友可以再等等。

还是那句话,挑选合适的可转债(指的是本策略中的可转债)等待好的时机买入(120以下适当关注;110以下大力关注;100以下无脑关注(无特殊风险可转债);分批次买入不同可转债,不要一次搜哈,不要放一个篮子里),耐心等待股市反弹获取收益即可,关键看能不能克制内心浮躁,平静看待涨跌。越是大跌的时候,机会越多,也是布局的好时机。目前行情下短期内出现大涨,还是减仓为主,避免短期波动导致收益大幅缩水。没有出现大涨的可转债也不要急着操作,耐心持有,价格安全的情况下,做好加仓准备。

本周末策略筛选结果:(周中不定期更新)

已将三种筛选策略方法的筛选结果合并,并取出估值相对合理的可转债

策略思路:包含之前的策略一、策略二和策略三的可转债,加上根据可转债新政中的债股联动的特性将三种筛选策略的结果结合估值情况再次进行优选。以上可转债仅供个人参考。目前策略筛选仍在不断的优化,每期筛选的结果自己也在跟踪,会根据实际的情况进行改进。

近期可转债的行情有所恢复,能达到单天20%涨幅的可转债时有出现,但是第二天的延续性都较差,开盘就跌的更多一些,所以最好都不要隔夜。可转债的波动实在太快,短期可能就有十个点的差别(近期例子:花王转债)。一般能有10%+的涨幅就最好直接落袋为安。

策略可转债并不是买入就会上涨,大部分时间买入都只会震荡,所以需要耐心持有,等风来的那一天。

股票估值项目目前还在测试阶段,估值情况仅作参考。净利润增长倍数和市值增长倍数都是统计最近年报与最早年报(有数据的年报)的数据进行计算的,净利润增长倍数大于市值增长倍数才说明公司业绩增长更快。估值情况中 正常表示目前股价处于合理区间,高估表示目前股价处于合理偏上区间,低估表示目前股价处于合理偏低区间。股票估值仅作参考,低估并不表示马上会涨,同样高估也并不表示马上会跌。

05

可转债配售方案

配售价值1000元(1手或10张)可转债需要的正股股数计算公式:

正股股数=配债数量*票面金额/配售比例 = 1000/配售比例

(结果按整数取,深市最少配售为1张;沪市(股票60或688开头)最少配售为1手,1手=10张,沪市配售意味着只要配售大于0.5手(接近0.6),就有机会配售到1手完整的可转债)

暂无可配售可转债

即将发布可转债公告公司名单:(安全垫是以3月10日收盘价计算的)

上表中的公司都计算了收益安全垫,方便大家埋伏之前做参考。表格中的安全垫都是以“一手党”的配售来计算的,多手配售计算方法请看前面的文章:可转债干货分享,包含收益安全垫计算方法

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。近期名单中的可转债安全垫普遍不高,一般不建议过早进行埋伏布局。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益,参考的时候可以适当打折。

06

可能下修名单

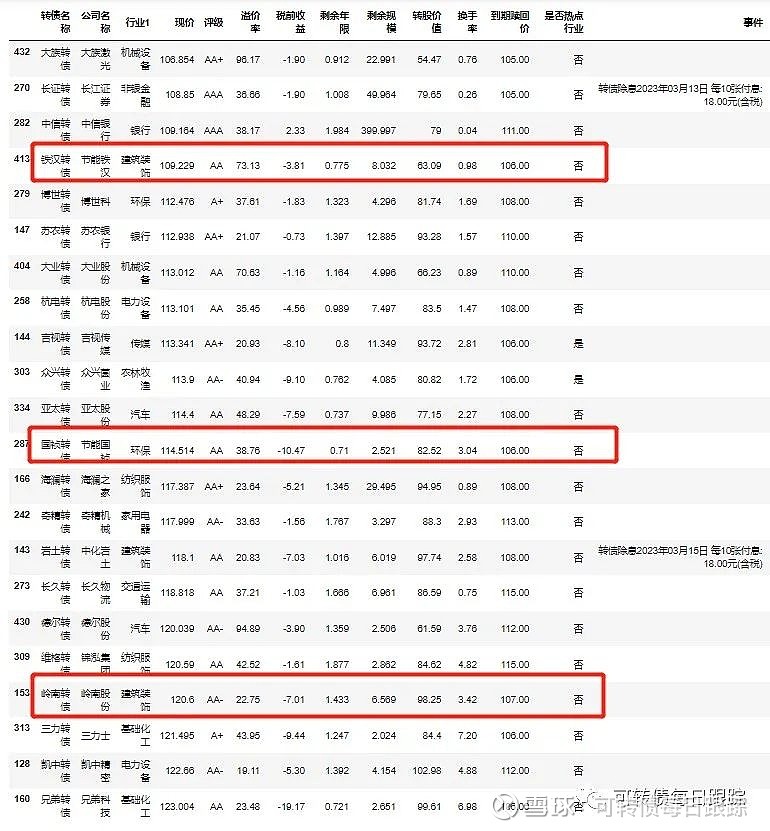

包括已满足下修条件的可转债: 3月10日收盘数据

“不下修已过期”的可转债大部分随时都可能宣布下修,小部分正在重新计算下修满足天数;“不下修将过期”的可转债临近不下修承诺截止日,也即将满足“不下修已过期”的条件。需要注意的是:满足下修条件后,不代表公司一定会下修,有些可转债满足条件后,可能1-2年都不发布下修公告。

剩余年限较少且溢价率较高、剩余规模较大的可转债:

综合上面两个表的数据进行总结:岭南转债、国桢转债已经满足下修条件,铁汉转债即将再次满足下修条件。上述可转债都是剩余年限较少、溢价率较高和剩余规模较大,且价格又没有达到强赎条件,如果公司接下来不想还钱的话,只能对可转债进行下修,增加投资者转股的意向。以上结论均为个人猜想,具体情况还需后期验证。个人推断能力有限,希望大家多多交流。维格转债重新计算下修天数,众兴转债距离不下修承诺截止日还有半个多月

上面两个表格中其它可转债也有下修可能,红框标注的个人认为下修的可能性更大一些,但是不代表数据一定准确,仅作参考。

为什么上面的数据没有整合在一个表格中?因为代码还没写完.....

下修筛选的难度较大,个人目前还未找到特别合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

07

特殊事件

光大转债3月13日(下周一)到期赎回;杭叉转债(3.20)、盘龙转债(3.24)即将进行强赎,注意强赎日期!百达转债已满足强赎条件,已发布要赎回提示性公告,正式赎回公告待公布;中钢转债已满足强赎条件(不一定强赎,看公司近期是否发布要赎回提示性公告),溢价率没有到底,注意风险。

已在自媒体号同步发文,欢迎关注!

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$岭南股份(SZ002717)$ $九洲转2(SZ123089)$ $光大转债(SH113011)$ #汽车行业掀起降价风暴# #可转债到期# #可转债#