持股收息选哪家银行?

持股收息选择哪家银行?这个问题不妨倒过来想,变成“哪家银行不能持续稳定的分红?”那问题的答案很简单了,一是盈利能力较差的银行不能持续稳定的分红;二是没有分红意愿的银行。

一、各银行持续盈利能力分析

(一)内生性增长能力分析

1.什么是内生性增长

引用专业银行股投资者“招商谷子地”在《RORWA和内生增长之间的关联》中的一段表述“内生性增长本身不是一个明确的报表指标,而是一种银行经营的状态——不依赖于外部股权融资的情况下能够持续经营并且保持银行对股东的回报持续增长。只有具备内生性增长的银行才能持续给股东以现金回报,而对于那些不具备这一能力的银行基本上隔一段时间就需要进行股权融资。最终的表现就是具有内生性增长的银行,其派发股息的金额远超其股权融资的金额。反之,那些无法内生性增长的银行,其派发股息的金额和股权融资金额相当甚至派息的金额还不如融资金额。”

不能实现内生性增长的银行,为了维持风险资产增速不得不向股东筹资,以补充资本金。只有实现内生性增长的银行才能依靠自身赚取的利润,支撑风险资产增速,并向股东派发分红。我国银行的利润主要来源于净利息收入。因为净利差在短期内基本是个定值,净利息收入增长主要靠风险资产增长,即多放贷款。在巴III施行后,风险资产的增长受限于银行资本充足率。所以,要实现长期、稳定的分红,所选银行必须利润率足够高,每年所赚的利润在维持最低核心一级资本充足率后,还剩余有利润可以给股东分红。

2.各银行内生性增长能力测算

再次引用“招商谷子地”大师的研究成果“假设银行的风险加权资产为A,增速为Ta,核心一级资本充足率为H,风险加权资产收益率(RORWA)为R,分红率为P那么如果为了保持核充率不变,求R?

根据条件有方程:

(A*H+A*R*(1-p))/A(1+Ta)=H

(H+R*(1-p))=H*(1+Ta)

H+R*(1-p)=H+H*Ta

R=H*Ta/(1-p)”

(1)2023年风险资产增速下各银行内生性增长能力

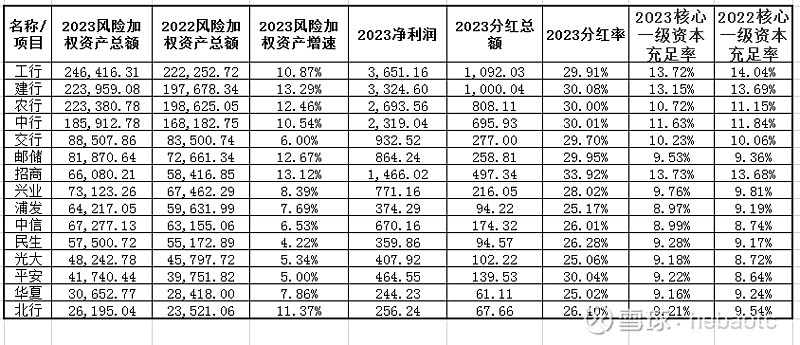

结合2023年年报数据,测算中国资产规模前1-15名的银行内生性增长能力,基础数据如下:

经过上述公式计算,得出2023年度各家银行是否能实现内生性增长的判断。

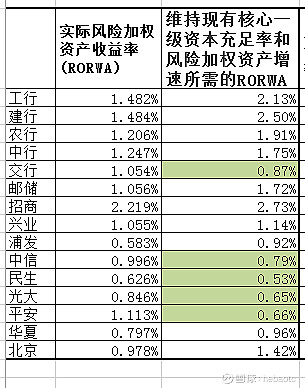

结论:1.保持2023年度的风险资产增速,能维持现有核心一级资本充足率的银行有交行、中信、民生、光大、平安。这些银行全部是以2023年中等(约6%)风险资产增速来实现的。

2.2023年,工、建、农、中、邮储、招商6家银行风险资产增速都超过了10%。若未来几年继续保持风险资产的高增速,这些银行都面临着核心一级资本充足率下降的处境。

3.对于各个银行而言2023年都是艰难的一年,全部银行都是通过加大投放贷款或降低拨备覆盖率来维持净利润不大幅下降。未来几年,随着净利息差下降和需求端贷款意愿减弱,还将继续比拼哪家行的“血条”厚。

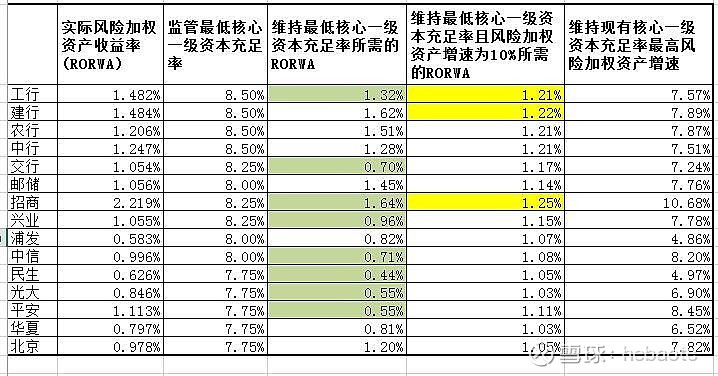

(2)放宽条件下各银行内生性增长能力测算

测算结论:1.在维持监管最低核心一级资本充足率和2023年风险资产增速前提下,工行、交行、招商、兴业、中信、民生、光大、平安都可以实现内生性增长。

2.在维持监管最低核心一级资本充足率和10%的年风险资产增速前提下,只有工行、建行、招商能维持内生性增长。

3.在保持2023年核心一级资本充足率情况下,各家行的最高风险资产增速都在6%-8%之间,招商银行可以达到10.68%。

(二)风控指标分析

从年报中摘取了排名前六家银行的风控指标。六家银行的不良贷款率和正常贷款迁徙率都控制得不错,应该不会出现不良率大爆发导致无法分红情况。另外,招商、农行的拨备覆盖率相对较高。

(三)主观内含价值及安全边际估算

只有工行、建行、招商的利润率满足在“维持监管最低核心一级资本充足率和10%的年风险资产增速”假设下的内生性增长要求。在下述估值假设下,以简单净现金流折现方法估算工行、建行、招商的内在价值。

(1)银行不持续经营,经营期为“十年”,经营期结束后”破产清算”。

(2)银行停止经营后,一切净资产作价为“零”。

(3)银行经营期内,经营业绩不增长、不下跌,与测算基期(2023年)一致。

(4)折现率为10%。

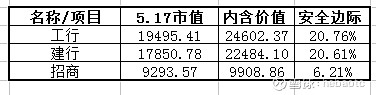

在本人的估值假设前提下,工行、建行、招商的内在价值分别为24,602亿元、22,484亿元和9,908亿元。

回顾三家银行近5年内的市值变动,工行、建行曾出现过有40%安全边际的交易机会,招商银行曾出现过有30%安全边际的交易机会。

截至5月17日,工行、建行、招商的安全边际分别为20.76%、20.61%和6.21%。

(四)未来十五年分红预测

截至5月17日,工行、建行、招商以2023年度分红总额计算的股息率分别为5.60%、5.60%和5.35%。假设未来15年,工行、建行、招商的分红增长率分别为2.08%、2.78%和6.18%(2023年招商银行净利润增长率为6.18%),则期间累计分红如下:

如果以5月17日的收盘市值买入,预计工行16年拿回本金、预计建行15年拿回本金、预计招商13年拿回本金。都还是如果光靠分红回本,时间还是蛮长的,都超过了10年。

二、各银行分红意愿分析

分析完各银行的分红能力,再分析在实现较高风险资产增速下,还能保持内生性增长的工行、建行、招商的分红政策。

工行:根据《公司章程》,工商银行利润分配时,每一年度以现金方式分配的利润不少于该会计年度的集团口径下归属于本行股东的净利润的 10%。但近年工商银行分红比率都为30%。

建行:根据《公司章程》,除特殊情况外,建行在当年盈利且累计未分配利润为正的情况下,采取现金方式分配股利。银行每年以现金方式分配的利润不少于该会计年度集团口径下归属银行股东净利润的10%。但近年建设银行分红比率都为30%。

招商:根据《公司章程》,在符合届时法律法规和监管机构对资本充足率规定以及满足本行正常经营资金要求、业务发展和重大投资并购需求的前提下,招商银行每年给普通股股东现金分红原则上将不低于当年按中国会计准则审计后归属于普通股股东的税后净利润的30%。

根据公司章程表述,招商银行的分红意愿最为强烈;工行、建行分红表述比较保守,但近年实际分红比率也达到了30%,实际分红行为还是比较大方的。

三、分析结论

1.长期持有银行股收取利息,优先选择能“在较高风险资产增速下,还能保持内生性增长”的招商银行、建行、工行。

2.结合5月17日工行、建行、招商的收盘市值,目前购买这三家银行股票的安全边际都不处于历史高位(按后视镜角度看,2022年末买入的性价比最高)。

3.按分红总额看,15年内招商银行能收获的股息总额最多(前提是招商银行未来15年内,每年分红增长率超过6.18%)。

4.如果建行、工行的付息率相差不大,优先选择建行。因为建行的基本面更优,净利息差、拨备覆盖率、预期分红增速都高于工行。

$招商银行(SH600036)$ $建设银行(SH601939)$ $工商银行(SH601398)$

一只业余的野生投资爱好者hebaotc

2024年5月18日