解读非农和FED的降息节奏是全球大类资产配置的核心,本文主要分析了3月非农数据的影响以及未来FED降息的前置条件。

今天得3月非农数据和失业率非常劲爆,基本上打消了市场对于FED年内降息3次得预期。

先看非农,就业人口火爆,比预期高出50%。与此同时,BLS报告显示1月份非农新增就业人数从22.9万人上修至25.6万人;2月份非农新增就业人数从27.5万人下修至27万人。经过这些修正后,1月和2月新增就业人数合计较修正前增加2.2万人。

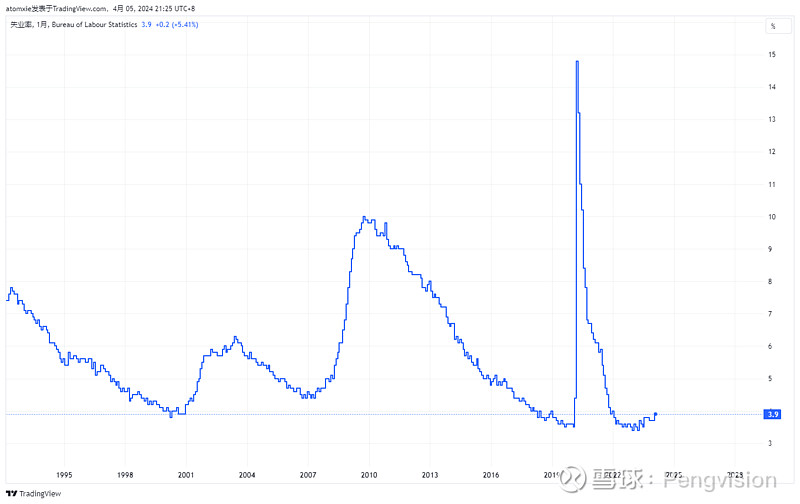

再看失业率,BLS报告:3月份失业率为3.8%,失业人数为640万。自2023年8月以来,失业率一直处于3.7%至3.9%的窄幅区间。

从上图中看出,失业率处于历史极低位置。但明显也能看出失业率正在一个变盘的拐点阶段。前几次失业率处于如此低的时候,分别是:2000-2001(互联网泡沫),2007-2008(大衰退),2018-2019(US-CHINA毛衣争端)。

但这些刻舟求剑的图表都说明不了太多问题。

当前非农数据和极低失业率的背景

US Govt. 债务规模已经到达了差不多35万亿。而US10Y bond 利率又回到了5%以上。天量的债务+高利率=天量利息。

如果继续天量发债(QE),需要全球宏观环境配合一次降息活动。

仅从经济数据看,非农和失业率都不支持近期的降息预期。于是降息时间一推再推。

非美国家,数据相比美国偏弱。欧洲、东亚、澳洲、北美邻居加拿大。更不用说非洲,埃及磅已经成废纸。

结合目前US高通胀的环境和降息发债的目的地出发,有几种组合假设:

高通胀+逆势降息

低通胀+顺势降息

高通胀+不降息

低通胀+不降息

考虑到利息过高,如果不降息从美国当前的债务规模和产生的税收来看根本无法覆盖。从鲍威尔和理事口中传递的观点也印证了今年肯定会有降息的动作。所以不降息可能性(后两个组合)排除后,就剩下如何安排降息的节奏和以什么理由来扣动降息的trigger。师出有名,否则无理由的降息会引发市场的不信任投票。由此我们可以解释:

第一种组合,高通胀+逆势降息:

高通胀环境下逆势降息=导致市场实际利率升高=国债信用被怀疑=债券利率继续升高。

这种情况下降息反而导致利率走高,属于无效操作。

风险资产(权益类)、黄金、大宗商品都将收益。因为这意味着美元的吸引力降低。即美元指数走低。

第二种情况:低通胀+顺势降息:

该组合的基本假设是低通胀环境,至少是预期的低通胀环境。然而近期的非农、失业率等数据并不支持任何低通胀的预期。所以该组合假设得最重要条件:低通胀如何实现,就成了问题的关键。

在这之前,需要分析为何美国会出现目前高通胀的环境。

通胀从何而来

从外部看,自2018年的毛衣争端开始,全球供应链的重组导致供应链的稳定性受到了极大影响。当美国不愿意再采购中国的便宜货,其他国家就必须承担起这种责任。然而当一个中心化的贸易结构转向分布式的节点结构时,其他所有节点的单个稳定性都对系统稳定性产生影响。价格必然不如Chimerica的模式低。除此之外,物流成本也因为从点到点的模式,转换为网状的结构,必然增加了船舶集装箱物流的成本。

另外,地缘环境例如Suez 、Panama Canal的通行能力都成为全球物流的瓶颈。这间接增加了总体成本。

从内部看,由于美国边境监管在当前政府的默许下,长期非法移民流入,总人口的增长对应了美国内部的就业火热。但这不代表其利润率的增高,只对应就业人口。在国内炒房的都知道的一个道理,只要一个城市的人口不断净流入,那么这个地方的房价就会涨。当前US 决策者的布局,从俄乌到巴以冲突,都是为了把欧洲和中东的高净值群体驱赶到美国来。这在很大的程度上支撑了美元指数的上涨。如果没有其他韭菜来美接盘,那么美元的信用都将无以为继。

未来的韭菜从哪里来,放眼全球,只剩下东亚这个暂时风平浪静的地方。换句话说,东亚的高净值群体们已经被盯上了。

普遍认为的2020年的QE导致通胀,站在当下的时间点,其溢出效应已经结束。因为边际影响基本为0,再次不做讨论。

供需的角度,当前大宗商品由于供应端紧张,很难通过扩产解决。只能在需求层面进行压制。

结合上面三点,创造低通胀的环境需要:

中美继续合作

全球主要国家的地缘局势降温,供应链恢复通畅

压制需求

以上三点单独一项都很难,更不提三项一起实现。这也是为什么Blinken和Sullivan不断的在欧洲、中东和中国进行穿梭外交的原因。老登这么着急的让内塔熄火,也是打自己的算盘。

假设这三项在短期内实现,则将对全球的风险资产市场形成重大利空。市场从高通胀转向低通胀的过程中,价格降低是必然的现象。初期会甚至会出现流动性紧缩的问题。

所以我们对未来2-3个月的市场需要保持谨慎观望。而近期Yellen的中国行,是我们观察这些变化的重要窗口。

本文首发于账号:“自在生活观”