一、股权激励的背景

鲁阳节能(SZ 002088,收盘价:14.13元)1月17日晚间发布公告称,本激励计划首次授予的激励对象人数为125人,涉及的标的股票来源为公司向激励对象定向发行公司人民币A股普通股股票;拟授予的限制性股票数量为1055万股,约占本激励计划草案公告时公司股本总额约5.06亿股的2.08%;首次授予的限制性股票授予价格为每股7.16元,即满足授予条件后,激励对象可以每股7.16元的价格购买公司向激励对象增发的公司限制性股票,有效期自限制性股票首次授予登记之日起至激励对象获授的限制性股票全部解除限售或回购注销之日止,最长不超过48个月。

二、鲁阳2018年股权激励和2024年的股权激励的差异2018年鲁阳实施过一次股权激励,此次两次股权激励的差异性。

总体上看18年的股权激励更加好一些,能给股东带来更大的收益回报,24年的股权激励从主观上看,总觉得有点躺赢,激励不成功,还能赚个定期利息,可能18年回购也是会给利息,只是现在美方控股更加透明一些。

三、对未来成长的影响

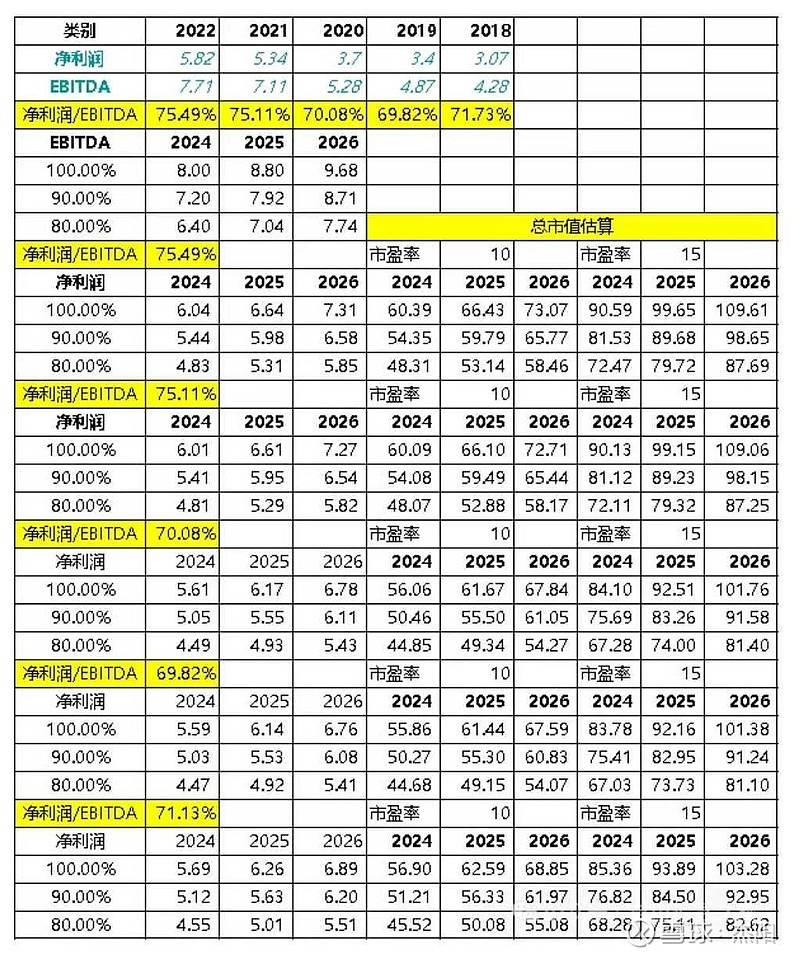

EBITDA里面包含个大坑,“EBITDA”指扣除所得税、利息支出、折旧与摊销之前的利润总额,简单来说EBITDAS里面包含了所得税、利息、折旧、摊销。

那么这块对鲁阳节能估值将产生巨大的影响,我们投资是要确定性+成长,根据EBITDA和净利润的关系推算,假如保持在历史的净利润/EBITDA的比例来看,因18年也开始了股权激励,具备一定的参考性,线性进行未来 净利润推演,净利润整体增长水平较差。

当前市场估值水平体现了企业的未来现金流折现,即在60~100亿之间波动,未有较大的折扣空间,无便宜可占,当前个人选择观望,待到100亿市值时,企业还没有大幅增长,个人选择卖出,持有期间获取股息躺平。