现在买腾讯,绝对是非常值的,但容易误入估值误区,主要集中在如下问题:

1、腾讯已经是成熟企业,得按公共事业股去估值。

2、腾讯的估值按25~30PE去估值,估值太高。

3、腾讯的增速不够支撑这么高的估值。

腾讯值不值,得先从内部分析,其次再对标市场去得出结论。

一、内省分析

1、腾讯是不是一个好生意?

2、腾讯的管理层是否优秀?

腾讯的生意是一个好生意且管理层很优秀,用简单的几个数据说话,不想搞太复杂。

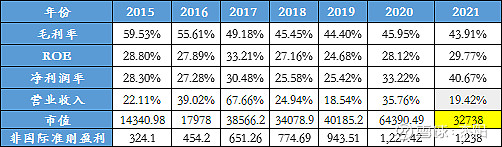

1、ROE长期维持在25%以上;

2、净利润长期维持在25%以上;

3、毛利率长期维持在40%以上;

2015年~2021年非国际盈利总和5613.8亿元,光市值就增加到了3.27万亿,市值增加了18937亿,1元创造了3.37的价值。

注:2021年市值取得是今天2022年4月22日的市值。

二、下面来简单看下横向公司估值对比

1、互联网可比公司中位数PE为16倍,腾讯贵吗,不比下图中的大部分公司强?

2、所谓的公共事业股,其实不配跟腾讯比较,放个水电的公共事业股在这是提醒那些误把腾讯当公共事业股的同志们!

2021年末微信用户超12亿,QQ 日活超5亿,总和达到18.2亿,增值服务收费人数2.36亿,基础社交之外延伸出内容发现、金融科技多个变现场景,腾讯完全具备流量和资本优势,谁与争锋!

腾讯后面的增速拭目以待了,腾讯是一家以免费通讯及社交工具勾住近12.6亿用户,然后不断挖掘他们的需求来挣钱的企业,投资腾讯,投的不是高科技,投的不是所谓的“高增长”,投的是它的消费黏性,黏性强的基础上满足需求自然就能获得高增长,这是发展规律。

好公司、好的管理层,好价格,当前购买腾讯的答案自在心中!