#$分众传媒(SZ002027)$ 今天公布了23年业绩预告,归母净利48-49.8亿,扣非44亿左右,从三季报角度来说略超一点点预期,但也大差不差。

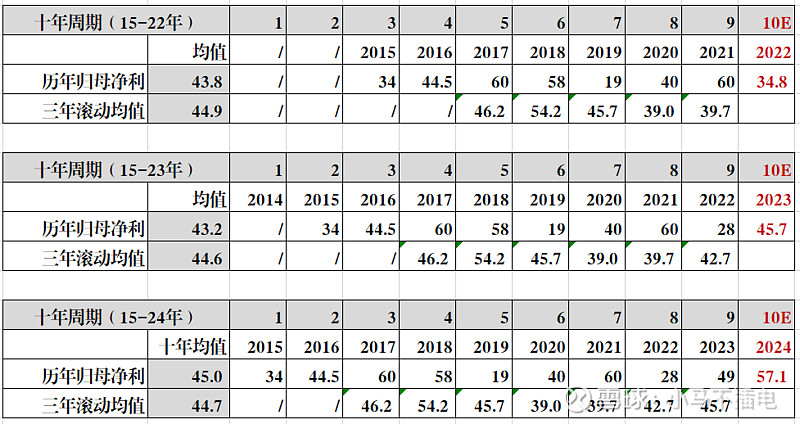

年初我曾发文讨论过,用过去十年每三年滚动平均收益法,来辅助席勒估值法,做未来净利预估,给周期股估值。具体做法就是算出过去十年中每三年滚动期的平均净利数据,再取这些平均净利的均值,用这个三年均值套入最近两年数据,预估明年(第三年)的净利水平。

除此之外,分众在15年之前处于高速发展期,业绩呈现出比较明显的成长性,之后才呈现出比较明显的周期性,所以我尝试从15年开始用三年滚动均值法做估值计算,发现数据的参考意义大了很多。

这样的结果是,22年时的预期净利是35亿,由于众所周知的原因,最终打了八折只有28亿,也算是合理范畴。23年的预期值是46亿,比实际的49亿左右偏低一些,分众在业绩预报的公告中提到了“2023年公司的毛利率稳步上涨”,这多出来的3亿该是企业综合盈利能力再次有所提高的印证。

但是这个方法显然也有一些缺陷,首先以三年为起伏周期只是分众过去不到十年时间里刚好体现出来的起伏特性,既不保证未来仍然保持这个周期,也不保证可以套用在其他周期股上;其次是,就拿24年的预期净利来说,因为23年单一数据对三年滚动均值影响较小,所以在这个三年均值基本稳定的情况下, 23年有超预期表现的后果是,24年的预期值反而会变低。这显然不符合逻辑,23年公司盈利能力的提升很可能不会在24年又突然消失。不过既然是周期股计算方法,那无法准确体现成长性也很正常,这一块权当是作为安全边际处理了。

综上,利用三年滚动均值法,估算分众24年的净利水平是57亿,十年均值就是45亿,分众在上个月承诺未来三年(24-26年)每年扣非净利的80%用于分红,可见其现金流的自由度和可信度都较高,给25倍pe的合理估值,明年总市值的合理估值是1125亿,对应股价约7.8元/股,理想买入点直接做7折处理为788亿,对应股价5.46元/股。

至于卖点,我想直接按照23年预估57亿净利*25pe=1425亿市值,对应股价9.9考虑,分众毕竟成长性没那么强,护城河又没一些消费龙头那么深,所以合理估值上沿我就愿意出手,毕竟没有无限子弹,也要考虑机会成本。当然如果一季报和中报的数据和预期有比较大的偏差,那到时候再调整。