智己发布会说自己第一家量产固态电池。搞得我一脸疑惑的还去看了一下。结果才368WH/kg的能量密度。这哪里固态了哪里值得吹牛了。正常的产业链升级、量产到了这一步了。再一看,好嘛,今年发布的“固态”电池多。。。

产业界定义的固态电池

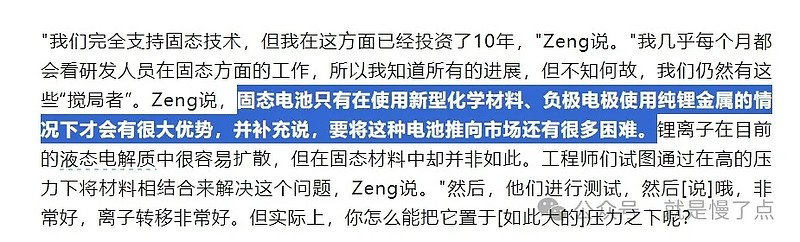

目前这可怜的能量密度都说是固态电池,那是把未来天花板拉得太低了。固态电池由于材料的全新升级,特别是用金属锂作为负极材料(目前是石墨和碳硅负极)才会带来品质的跃升,能力密度会比现在高出一大截。

近期媒体对宁德曾老板的采访

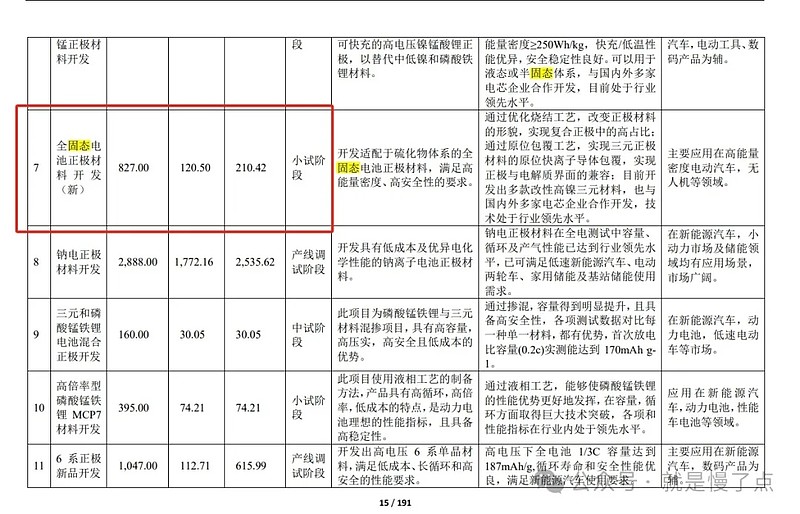

再看看赣锋锂业作为一体化先驱,以及一直准备直接干固态电池的公司的报表(下图)在研发项目里面列出来的固态电池也是锂金属负极。而所处的阶段也是研究阶段!

宁德的年报里面通篇连“固态”两个字都搜不出来(下图)。那么好了,整车厂其实并不是所有核心零件都自己生产,更别说电池。更何况连正极材料厂(容百科技,下图2)都还在研发全固态的正极材料。

因此,我想说容百今天涨得不冤枉,但是可能又莫名其妙。下游啊,为了卖车,今年好像还会出来10来个车型的所谓“固态电池”!

高镍90放量是今年新车型能量密度提升的主因

能量密度的提升一直是所有电池厂的主要目标之一,其他当然还有安全性、循环寿命等等。提升电池的能量密度有两种大的手段:一种是物理攻击,也就是之前刀片电池、麒麟电池等电芯的排列方式,以及CTB、CTP等电池一体化封装技术。第二种是魔法攻击,也就是电化学材料的改变与提升。粗略看来,过去三年物理攻击类似升级居多,接下来2-3年在量产车型的魔法攻击型改进居多。

比如当下所谓的“固态电池”,大概率是受益于以容百为首的高镍90正极材料的放量装机。而容百的高镍电池其实在去年就已经在送样验证(这一直是去年会议大家关心的问题)。搞了这么久就不得不说汽车工业是一个严谨的工业,验证周期不是短短三五个月来计算的。

这种产业的进步其实非常好,是我国终端市场的销量,能够支撑整个产业链一步步迭代,最终可能和其他国家拉开差距。但是下游玩文字游戏确实有点无聊。

不光是镍90,正极从单煮米饭到可以参杂粮定制

这里以容百举例,但是整个正极材料头部厂商其实都开始用混在一起的正极材料。过去三元就是三元,哪怕622到811到现在的90。磷酸铁锂那就是磷酸铁锂。但是现在,有了磷酸锰铁锂(宁德年报上M3P,容百M6P,正极出来电池再两场,有时间差正常),容百在去年的会议上已经明确三元可以参混锰铁锂,好处了在降低成本的情况下尽量维持三元能量密度的优势,其实简单来说就是虽然不如纯三元高镍(泰国精米)好,但是我给你参点(玉米面),虽然煮饭品质弱一点,吃起来还是香。因此主要是针对中低端,要控制性价比的车型电池。

也就是说,化学上应该通过改良又迈过了一个相应的阶段,因为以前没听说这么混搭的。而高镍三元的本质,其实也是降低成本的目的(钴太贵)。

因此,今年应该能看见三元、准三元电池占比的一个回升:(1)参混相对降低成本;(2)中高端车型爆炸,出货量可期。

海外也会放量

从目前卷的程度来说,海外由韩国电池厂商作为主要电池供应商,今年也会进一步应用高镍等新的产业升级成果。而容百科技的一个优势在于,除了作为宁德的主要供应商意外,去年开始布局韩国,跟韩国电池巨头有一定联系。今年正极材料厂会完工量产。因此今年全年业绩是值得期待的。

容百年报出来会更新我的观点。

锂电产业链H1的不确定性,以及材料厂当下的优势

目前锂电产业的去库存情况从已知报表来看是从电池环节上移到碳酸锂环节。2023年报上游的库存都是明显增加(见天齐、赣锋锂业点评,请关注末尾原文)。

那么整个产业链最大的不确定性在于H1上游海外权益对报表的负面意外,和整车厂玩半年发现不赚钱。而电池厂相对可能会确定性高一些。

不过,材料厂商、特别是正极材料商可能是更好的选择:

(1)目前电池绕不开锂正极(技术路线),能量密度提升主要还是靠正极;

(2)整个行业都是重资产,但是材料厂的资产算行业中很轻的了。那么在行业拐点,可能弹性更高!

(3)车一定会大卖,不管那个牌子。今年大概率单月渗透率会摸到50附近,年底来看。

核心观点,关注原文 网页链接