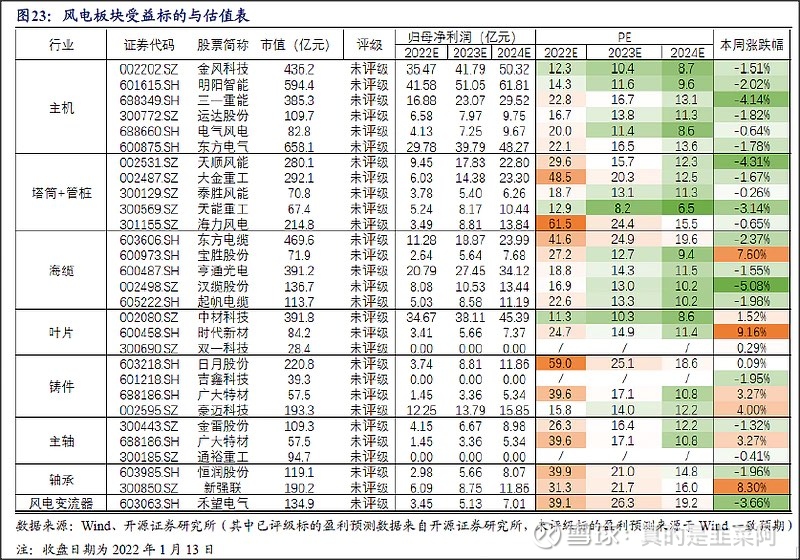

在手订单-----运达:三一大概2:1左右

22年中标订单-----运达:三一大概3:2左右

22年中标价格-----运达:三一大概10:8.5左右

22年海风订单-----运达:三一是500:0

22年可开发资源-----运达:三一大概是3:2左右

22年在手电站----运达:三一大概是1:2左右

我的小脑袋实在是得不出24年利润运达:三一等于1:3这个结论,谁能告诉我为什么?

| 发布于: 修改于: | iPhone | 转发:2 | 回复:24 | 喜欢:2 |

谢韭菜哥分享!很在理,我也已在12月底1月初在明阳之外搭配建仓运达,看了你的分析对运达更有信心,风电中国企本来就少,运达据介绍又是中国较早研究风电主机的(专业性好),在业务开拓上这么拼,叠加国企融资成本低,实控人风险无,在来的风电黄金岁月中应拥一席之地,与明阳搭配更稳健并进取(明阳即将成为全球海上风电主机龙头,正如光伏中的隆基),相得益彰!

大佬如何看待运达的销售费用之谜 找不到任何多的解释 是因为事故和售后吗?

从经营角度看,运达和三一2023经营业绩差距不大。关键差别在于2022年运达增发圈了10亿,三一上市圈了30亿,它们如何利用

装机成本差异吧,价格战看谁成本低

中国特色社会主义