昨天和朋友@北京有阵雨 @Kampting 讨论福寿园的短期有息负债,也在论坛看到有球友质疑福寿园为何在30多亿现金的情况下还产生有息负债。这里写一篇文章说下自己看法。

先说结论,这很大概率是福寿园集团内部资金管理问题导致。

福寿园没有在境内实体成立财务公司,也没有在重庆福寿园层面实行资金池管理。原因大概有三点,一是子公司基本没有融资需求,集团资金管理积极度确实不高,二是集中管理资金会发生交易成本,福寿园可能认为没有这个必要,三是福寿园好多子公司少数股东都是地头蛇,集中管理资金难度大。

那子公司之间为何不进行资金拆借呢?原因也很简单,子公司都是独立的纳税法人实体,子公司之间,以及母子公司的资金拆借会带来一系列成本,包括风险成本,交易成本以及利益冲突(尤其存在强势少数股东时)。在实务中,大多是母公司层面进行统一资金拆借,很多集团会对子公司之间拆借进行严格管理(如果集团非常庞大,子公司之间的私自拆借很容易发生腐败和财务杠杆风险)。

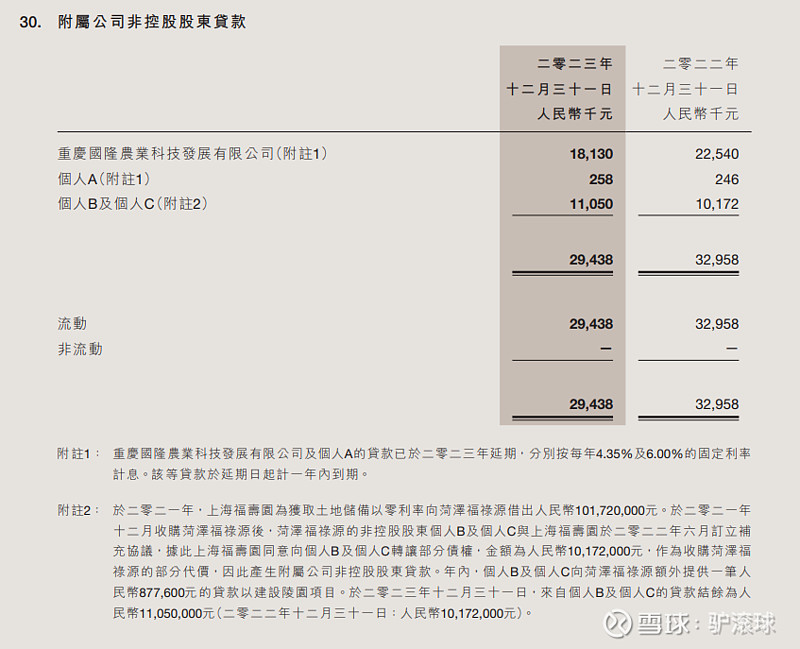

这可以从福寿园的负债端看出端倪,有一项是对少数股东的借款。

在收购了菏泽福禄源后,上海福寿园把对其贷款转移给了少数股东,并没有帮助菏泽福禄源偿还这笔贷款。

为什么不直接还掉,反而把贷款转移给少数股东呢?或许这还是和少数股东的利益安排。墓地这种能带来稳定现金流的业务,少数股东资金找不到去处,愿意提供这个贷款取得稳定利息回报。

这基本可以判断,福寿园对子公司的资金管理进行了充分放权,并且由于交易成本,交易风险和少数股东利益冲突的存在,很多子公司会选择外部融资。

那么,集团资金拆借,有哪些交易成本呢?这里面牵涉很多的税务管理,非常复杂,这里只举一两个例子。

如果是母公司层面进行统一资金管理,要么建立财务公司,要么采用资金池。

对于福寿园这么级别的小公司,没有必要建立财务公司。如果要统一管理,多半会采取资金池。

税法规定,子公司向财务公司进行贷款,子公司获得的利息免收增值税。但是子公司向资金池贷款,需要缴纳增值税。

如果是母公司向子公司贷款,无论是财务公司还是资金池,产生的利息,都需要缴纳增值税。(除非是统借统还,并且利息不高于市场利率,才有免税的政策)

如果是子公司之间拆借,全资子公司之间的无偿拆借,可以免收增值税。但是,地方的税法有不同规定,如果不是全资子公司,无偿拆借有缴纳增值税的可能。

此外,如果存在少数股东的情况下,资金拆借容易产生委托代理风险,少数股东没有理由同意这么做。无偿拆借,少数股东更不可能同意。

福寿园集团的海港福寿园, 合肥大蜀山,山东福寿园,常州凤楼山,南昌洪福都存在巨大且强势的少数股东权益,进一步阻碍了子公司之间的资金拆借。

所以从福寿园负债端能看出,福寿园内部更多是有偿拆借的方式,利率接近市场利率。那么子公司就没有理由一定要从兄弟公司贷款了。

可见,只有收益大于成本,集团才有动力干资金管理这个事。