本周研究的“烟蒂股”星湖科技600866是之前所关注的调味品、畜牧养殖、医药等行业的上游供应商,该公司业务模式是利用不同的生物发酵技术和化学合成技术,从事食品添加剂、饲料添加剂和医药中间体及原料药的研发、生产和销售。近期公司的一则利好消息是:国资背景的控股大股东广东省广新集团,于2023年9月公布计划增持星湖科技上市公司股票,交易金额为不低于人民币5000万元、不超过人民币1亿元,不设价格区间,期限自本公告披露之日起12个月内。笔者认为或许是因为股价跌破4.9元,低于二股东伊品集团的预期而被终止定增融资,所以大股东是有意通过增持股票来提振市场信心,从而稳定公司整体市值。

行业简析

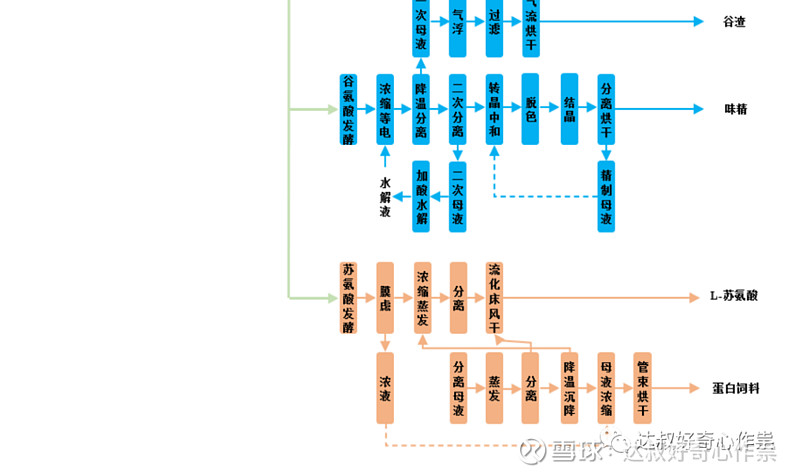

公司的主导产品分别是:1.食品添加剂主要有:核苷酸调味品系列、味精、“和味”系列产品及功能性产品和保健性产品;2.饲料添加剂主要产品有:L-赖氨酸、L-苏氨酸、L-缬氨酸。3.医药中间体及原料药主要产品有:肌苷、利巴韦林、脯氨酸、艾滋病、丙肝、糖尿病等药物中间体;4.有机肥、菌肥等其它农副产品。(下图为动物营养氨基酸的生产工艺流程)

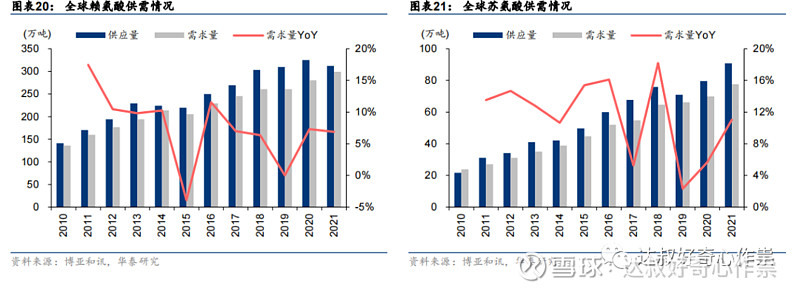

动物营养氨基酸是动物营养类饲料添加剂中使用的氨基酸的统称,在饲料中添加能更好地发挥饲料功效,可提升养殖效率,同时具备节约蛋白资源、提升氮利用效率和环保等功能,主要包括赖氨酸、苏氨酸、缬氨酸等品种。目前赖氨酸、苏氨酸和缬氨酸等产品下游应用主要系猪禽水产养殖领域。据博亚和讯研究信息,2021年全球赖氨酸和苏氨酸需求量分别约299万吨和78万吨,11-21年需求复合增速分别达到7%和11%,主要受益于饲料领域需求增长。此外,2022年国内养殖业饲料消费量约4.54亿吨,19-22年CAGR约4%,受益于人均肉禽蛋消费量提升等因素,预计至25年将提升至4.96亿吨左右,23-25年CAGR约3%。从饲料消费结构来看,18-22年能量/蛋白饲料消费平均占比约69%/25%,且较为稳定。

全球赖氨酸、苏氨酸产能主要集中在我国,70%-80%的产能由国内企业供给。同时我国也是全球味精的主要供给来源,据IHS统计,21年国内味精产量占全球比重约80%,而国内味精行业经过长期的格局优化,据博亚和讯,16-22年国内味精企业产能CR3(阜丰/梅花/伊品)均在70%以上,且行业已少有扩产,截至22年底阜丰/梅花/伊品的味精产能分别133/100/42万吨,占总产能比重85%,寡头竞争格局稳固。

星湖科技上市公司赖氨酸、苏氨酸、味精等业务主要由2022年刚收购的宁夏伊品公司来运营,早在2018年,宁夏伊品集团已经具备上市主板的条件,但由于董事长闫晓平在2009年至2010年期间,为取得扩大生产经营规模和建造职工宿舍所需的建设用地,向时任永宁县县委书记夏某行贿人民币200万元;受此违法犯罪事件影响,闫晓平辞去其在伊品集团担任的法定代表人、董事长等职务,公司也终止了上市计划。由于涉及到上市对赌协议,宏卉投资等机构资金要求伊品回购股份,正好也是这样的较大规模的资金缺口,广新集团(星湖科技大股东)开始介入,以48.95亿的价格收购伊品公司,增值率将近30%,也即是1.3倍PB。

(伊品是在于2020年6月至2021年9月期间回购宏卉投资的股份,若以2021年每股净资产8.85元计算,则这笔回购是折价的)

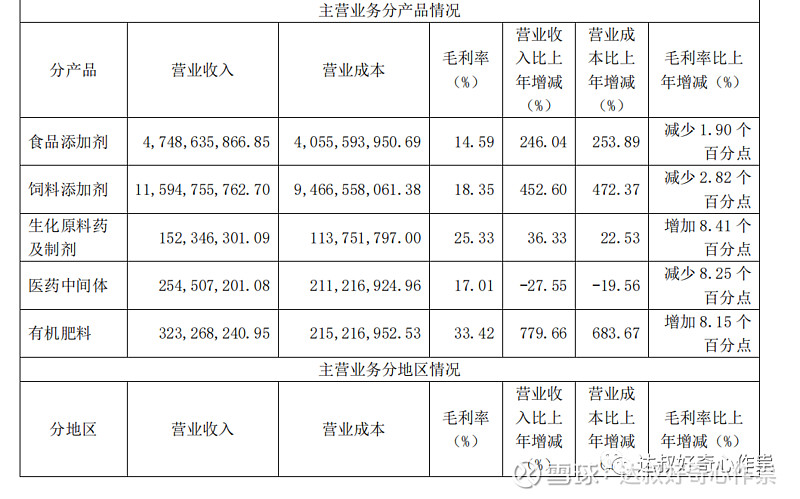

公司医药中间体业务主要由子公司久凌制药来运营,这块资产同样以定增股份和现金支付的方式于2019年完成收购,支付总对价为3.94亿,当时(2018年6月)久凌制药的净资产为15,922.73万,评估值为43,111万元,评估增值27,188.27 万元,增值率为170.75%,收购溢价148%(3.94/1.59-1),对应市净率为2.48倍。虽然这块医药中间体资产以及肇东公司生化原料药及制剂和有机化肥产品的盈利能力较强,但业务规模较小,导致合计占比公司2022年整体净利润15%不到,对公司整体盈利水平贡献有限。

财务指标、估值

公司于2018年开始着手整顿内部业务,对外收购赚钱能力较好的久凌制药和伊品生物资产,尽管定增股票会稀释上市公司的每股收益和净资产,近5年加权平均ROE要比摊薄平均ROE高出约1.5个百分点,但相较于2018年之前,盈利情况也确实逐步得到改善。受上游原材料价格波动以及下游农牧养殖行业周期(特别是猪周期)的影响,公司近5年的毛利率水平波动也比较大。

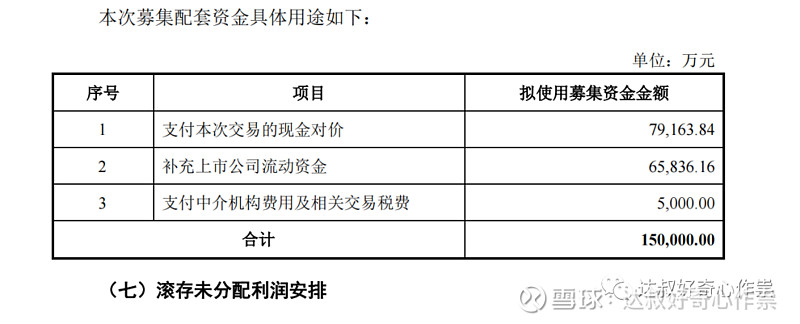

公司的资产负债率有些高,主要来自于带息债务的增长,债务增量主体应该是大都来自伊品(合并这块业务之前,伊品2022年上半年的资产负债率就高达61%)。公司本次被终止的定增15亿计划,资金用途也提到补充流动资金和支付上市收购伊品资产的现金对价,这个金额刚好也是可以抵消趴在账上的1年内非流动负债和长期应付款。定增面向对象应该还是资金雄厚的大股东广新集团,很可能长期应付款是上市公司向大股东拆借的,在之前报表也有披露上市公司跟关联企业金沃租赁做融资租赁业务。广新集团这几年对星湖科技的一连串资本操作,从2018年的持有上市公司117,983,606股,占比18.28%,提升至2022年的持有股票555,125,712股,占比33.41%,期间增加了4.37亿股,按照目前股价4.85元计算,则值个21.19亿,相较于当初花费48.95亿收购伊品资产,等于现在账面还浮亏着。

由于星湖科技盈利水平波动较大,市盈率估值不好把握,所以用市净率会更可靠一些。公司近期1.09倍的市净率水平在近10年的历史数据中,处于新低的底部位置,同行龙头公司梅花生物和“龙二”阜丰集团当前估值也处于近10年25%的底部百分位位置。

正如二股东终止“再次定增融资方案”的理由:发行价格低于预期,影响原股东利益。笔者也是不认同其用股权融资来替换带息债务,除了降低账面上的财务杠杆,对小股东没有其他好处。上市公司内部管理上协同应该还没有发挥效用,二股东签署了业绩对赌协议继续开展伊品生物的业务,2022年和2023年上半年均超额完成,出色的业绩表现让上市公司平稳过渡资产标的管理交接时期,再加上近期大股东回购,以及氨基酸行业和公司整体估值均偏低,更重要的是大股东广新集团新增投资星湖科技的“账面浮亏”,笔者认为星湖科技有很大驱动力把整体业务运营以及市值管理得好一些,所以这也是一只可以捡起来吸几口的不错“烟蒂股”。

End

备忘录181

捡烟蒂8

备忘录 · 目录

上一篇投资备忘录——《美团2023Q3》