一直以来都对高教股很感兴趣,但一直很懒没动笔分析过,虽然持有一定仓位,知道现在低估,但是还是决定好好看一看,做到心理有底,因此决定五一期间研究一下几个感兴趣的标的。

第一个就是新高教集团。

一、学校

学校是各高教公司发展的基础,决定了公司发展的上限、下限以及公司拓展方针。

新高教集团目前共有8所学校(2所自建、6所并购),并购标的基本属于二三线城市较为便宜的标的。

从学费上来看,与长三角及珠三角收费差距都在1w左右,同时,又会受到政府的一定限制,因此后续靠提升学费拉动收入增长空间有限。

从学生人数上来看,从2021年开始就未单独披露过学生人数,但从总人数可以看出2021年并购郑州学校后便是近几年的学生人数顶峰,随后便呈现出逐年下降的趋势,维持在14w左右的人数。目前贵州学校正在准备专升本,完成后将促进学生人数的提升,因此学生人数的增长将会带动未来收入小幅提升。

从学生结构上来看,大部分学校为本科,高ARPU值的本科学生人数在贵州大学完成专升本后很难有较大提升。

过去新高教是在学生人数增长、学费提升及本科生比例提升三方面带来收入6年近4倍的大幅增长。但根据现阶段学校资本开支情况来看,未来很难有这么高速的增长了。新高教的近期增长主要看贵州学院的专升本及招生情况,远期增长还要看是否有新的资本开支及并购计划,因此目前新高教的营收增长空间有限。

二、运营效率

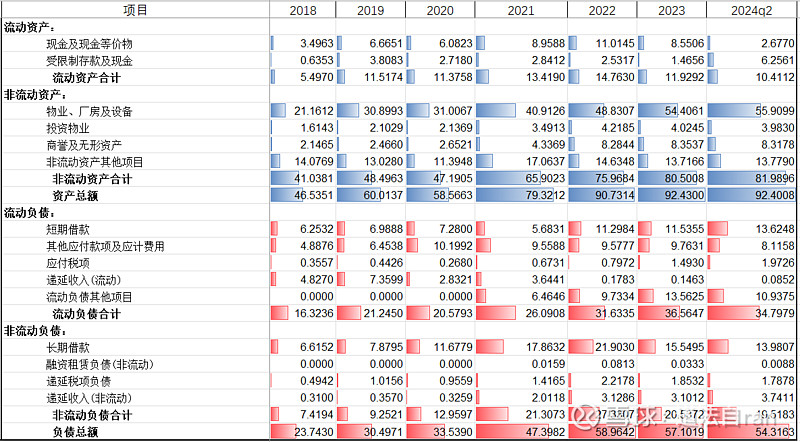

(一)收入利润表

在收入大幅增加的同时,主营成本基本维持在60%左右,销售成本和财务成本占比的不断降低推高了净利润率的增长。但新高教为维持50%的分红税务成本逐年升高,预计今年将高于财务成本,税率接近20%。

过往6年中,非主营收入(预收学费、租金等)贡献了绝大部分的净利润,因此扣非后其实三年是亏损的。赚的都是预收款和租金,主营业务效率还需进一步提升。顺便一提,校内的商铺出租是真赚钱,2023年商铺固定资产4亿,租金收入1.25亿,roe31.25%,远高于整体roe20.96%。

(二)资产负债表

流动资产中:大多为现金及其等价物,但金额较小,在2024q2中仅占总资产的11.25%,但短期负债比流动资产达131%,因此短期的资金周转压力确实比较大,这也是为啥今年要收了学费后才会发股息,但未来债务压力应该不会逐步增大,2023年已开始逐步缩减债务规模,预计今后将会逐步修复资产负债表。

非流动资产中:基本为固定资产及使用权资产,其中2023年学校折旧率4.17%、物业折旧率2.34%、使用权资产折旧率3.06%,这一块中规中矩。另外并购学校还带来了8.35亿的商誉及无形资产。

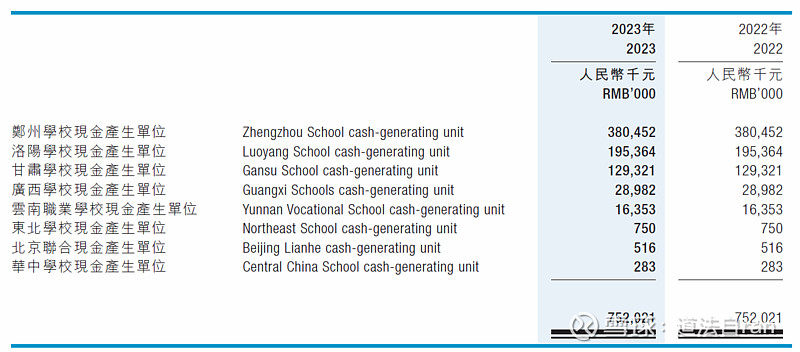

根据2023年年报显示,商誉中一半是来源于2021年新收购的郑州大学,该学校目前有15000名左右的学生,经营较为稳定,发生减值概率不是很大。

从负债端来看,有息负债与资产总额比值不是很高,基本都维持在30%左右,这块不用过多在意。

(三)现金流量表

基本就看净利润的含金量就行了,这也是投高价股的原因之一,就是现金流净额远大于净利润。

三、感想

随着发展天花板的来临,新高教从并购拓展转型运营质量的提高,在中教、宇华大笔投入的同时,新高教已开始逐步放缓步伐,修复资产负债表,积极回报股东,现阶段的转盈与否也不影响他分配利润(税率和转盈后相当了),同时,股权结构也较为分散,合理的分红符合大部分人的利益追求,因此可以肯定现阶段新高教是追求稳定的投资者不二选择。

四、估值

估值主要取决于自己的机会成本,每个人都不一样,对于我来说一个在15年-20年内稳定跑过通胀,特许经营的企业,每年增长2%-5%的净利润7亿企业,70亿市值算合理,40亿以下算低估区间。出售价则可对比水电企业,两类公司现金流和特点都很相似,但水电的商业模式更优于高教,因此当高教公司市盈率超过或接近水电时卖出,大约在105亿至140亿之间。