虽然是学金融出身,但是入市炒股却是从2020年原油暴跌才开始入场。幼儿园还没毕业就去挑战大学课程美股+期货,结果可想而知,但也由此对能源行业产生了兴趣。去年煤炭因保供问题频频登上新闻,趁春节假期有空整理下自己对中国电力结构和煤炭产业的看法。

一、中国电力结构

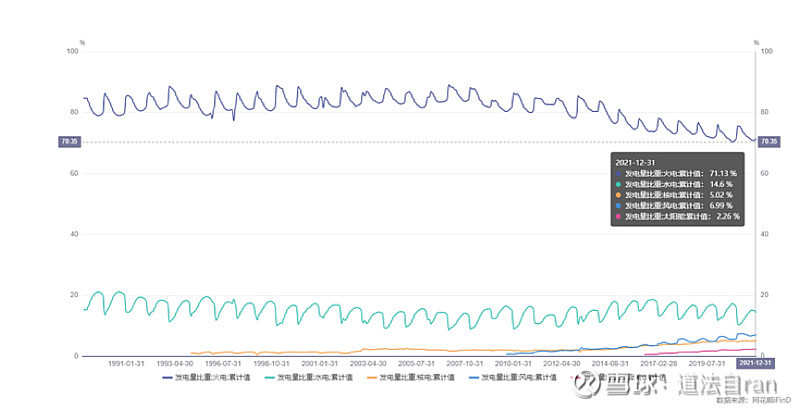

历年火水核风光五兄弟发电量占比情况

截止2021年底,大哥火电占比依旧在七成以上,二弟水电常年在20%以下,大力发展的风光发电量仅为6.99%和2.26%。

疑问1、火力发电常年呈现下降趋势,火力发电就没有前景了么,风光就是明日新星?

历年火水核风光五兄弟累积发电量

明显看到在国内电力需求不断增长的情况下,是大哥火电顶住了压力,发电量不断创出新高。水电还是常年保持20%以下的水平,剩下核风电惨不忍睹,线都合并在一起了。

虽然火电发电量占比不断降低,但是架不住电力总需求量高于下降幅度,造成了火电发电量持续增长的情况。

疑问2、那么是不是火电装机量远远高于其他几兄弟,造成了现在的局面呢?

五兄弟装机总量占比为:火电 56.6%;水电 16.8;核电 2.3%;风电 12.8;太阳能 11.5%。从装机总量来看,2020年底风光已经直逼水电了。

从新增装机量来看、水电装机量每年基本较为稳定,核电装机量确实不多,但是风光两兄弟可真是大力扶持,装机量一副赶超火电的趋势,但是为什么风光发电量一直起不来呢?

3、风电两兄弟怎么使不上劲呢?

用历年来五兄弟发电量比上累积装机量可以大致得出发电效率,虽然没有加入发电机开机时间的比较,但也仅对火电和核电影响较大,水风光受自然条件影响不能全天候使用。

2020年底,火电效率是风电的3倍,光电的7倍。这就可以解释为什么在风光大规模装机的情况下发电贡献不足10%,原因在于效率太低,理论上要安装对应倍数的风光发电机组才能代替等量的火电机组。

有人可能觉得即便现在清洁能源效率低下,但是以后电力需求增量不大了,慢慢替代也能把火电顶替掉,火电地位也就没那么重要了,那么事实是怎样的呢?

4、电力需求见顶了么?

在回答电力需求是否见顶这个问题之前,先来看看火电之所以在国家想要被推上中流砥柱的位置,个人认为有四个主要原因:

1)我国经济在近几十年的飞速发展,随之而来的就是电力需求的急剧增加,虽然火电发电量占比持续降低,但还是老大哥的位置;

2)风光等能源发展是需要时间的,欧洲想摆脱传统能源的依赖,也只是转向了天然气,我国光伏产业已做到世界前列,但是想要顶替火电的位置不是短时间能够实现的,特别是在装机总量和发电效率都远低于火电的情况下。

3)我国自然资源结构决定了火电的地位,充足的煤炭储量足以保证廉价的电力持续工业,让利给工业企业。

4)风电、太阳能供应的不稳定性储能技术未有效提升的情况下,不能代替火电的主导位置。

上诉四个原因造成了火电想退位而退不下来。如果现阶段用电量见顶,那么火电的增量也就没有了,风光虽然效率低也是可以逐步替代的。但我国未来电力需求情况是什么样的呢?

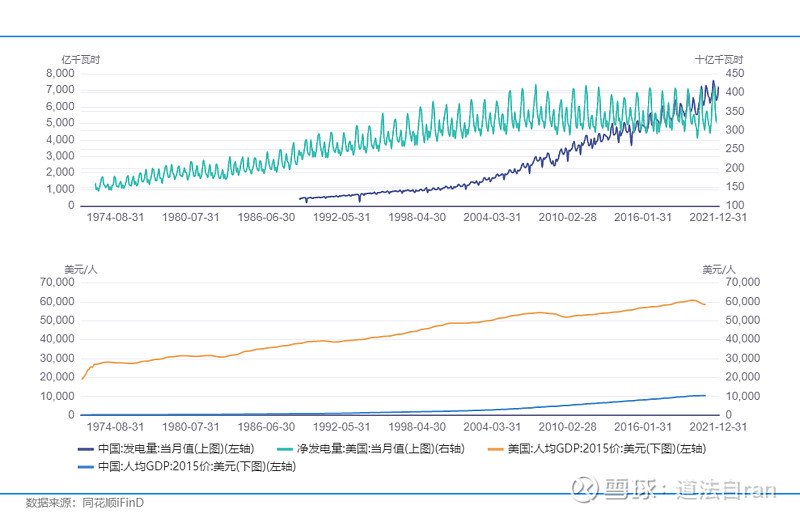

上图是中美发电量对比和中美人均GDP的对比,可以看到我国发电量已经超过美国,但是人均GDP还只是美国的1/6,如果你现在告诉我电力需求见顶我是不相信的,个人感觉电力需求上涨空间还很大,特别是在我国大力推广新能源汽车的环境下。

火电还将在相当长的一段时间内发挥主导作用,那么其主要燃料煤炭的需求量将会保持在一个相当高的水平。

那么煤炭(特别是动力煤)的需求的增长是不是和火电一样的趋势呢?

二、火电粮食-动力煤

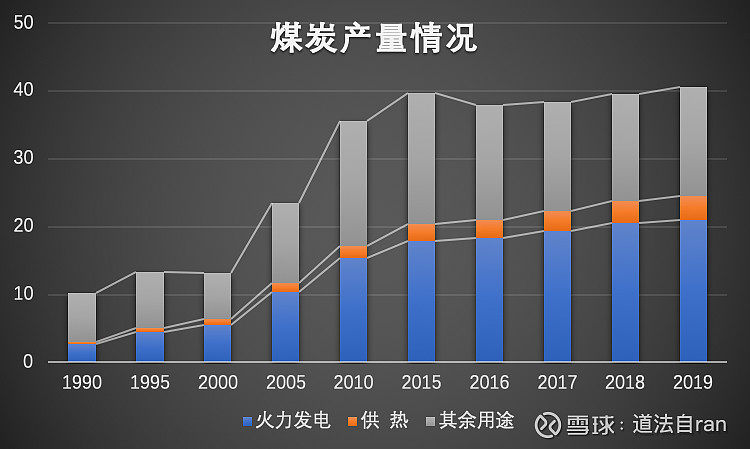

我国动力煤主要运用在火力发电及供热领域,根据国家统计局的数据。我国煤炭产量从1990年的10亿吨提升至2019年的40亿吨,产量提升了4倍。而火力发电及供热煤炭需求量从1990年的3亿吨提升到2019年的24亿吨,提升幅度为8倍。值得注意的是,在2015-2016期间煤炭产量总体下降的情况下,火力发电用煤依然稳步提升,2019年煤炭产量突破2015年新高,动力煤的需求逐步提升带动了煤炭产量的稳步提高。

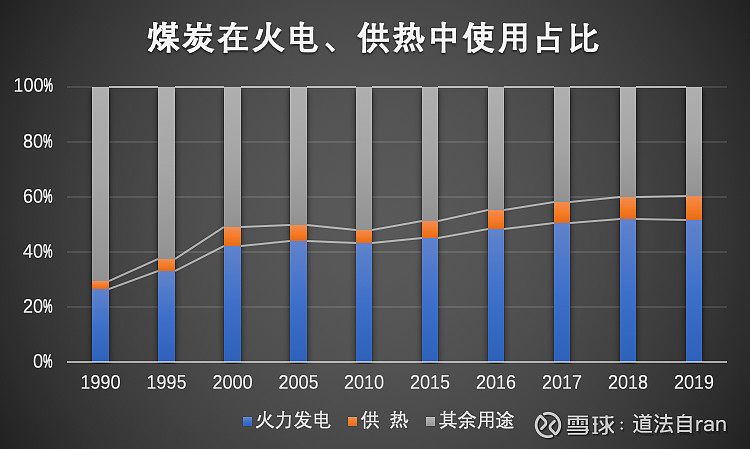

需求增速是产量增速的一倍造成了火电、供热用煤占比由1990年的30%提升至2019年的60%,这个比例其实已经不低了,其余用途的煤炭主要分布在煤化工和终端用煤上。

在进一步提高火电、供热用煤占比幅度相对有限的情况下,如果需求大于供给?那会发生什么呢?煤炭会持续涨价么?

三、煤价

煤炭作为大宗商品,其自身价格还受货币,政策等因素的影响,不能仅仅用供需平衡来判断价格,比如去年的4哥一句话,煤炭期货直接崩盘。但是4哥是万能的么?煤炭一涨一句话又压下来?

未必,除非4哥能源源不断的变出低价煤来,这样才能使得长协煤价在电厂的可接受范围,同时保障低电价,但是这可能么?派专员去各地调研后定了个700长协,同时放开了电价上限,就这电厂还不接受,电厂不接受,煤企其实也不想卖,对于煤企长协是用来保护煤炭的最低价,保障他们有饭吃,而不是高价煤的时候让利给电厂。

一张图来看看火电去年为保证低电价有多惨

未来煤价是多少,我们没办法预测,但是解决无非是以下几种手段:

1)、长期大力提高煤炭产量,压低煤炭价格;

2)、水、核、风、太阳能大力出奇迹,顶替了火电中流砥柱的位置,使得动力煤需求下降;

3)、电价进一步市场化,使得火电厂接受高价煤;

4)、煤企统统不赚钱了,亏钱挖煤给火电厂用,保证低价煤的同时保证低电力价格。

4哥针对性的对上面四条出了指导意见,那么威力比去年的要大得多,否则每一次煤炭企业大的波动都是一次机会。投资煤炭企业最好的机会出现在15-16年煤炭产量下降,但是用煤量持续上升,奈何那时候没有炒股[痴呆],

那么现在是一个好的进场时机么?个人觉得如果持有的话不是一个出场时机。目前看好煤电一体的神华,以及越来越稀缺的焦煤。