事件:北京时间4月25日20:30,美国公布2024年一季度GDP数据。

核心结论:美国一季度 GDP 大幅放缓符合季节性规律,消费、投资等实际经济动能依然稳健,尚不属于明显的“滞”。受PCE通胀大幅反弹影响,美联储降息预期大幅降温,目前市场预期年内只降一次、最快在 9 月。往后看,二季度美国经济有望保持韧性,通胀依然是降息的核心影响因素,若通胀继续超预期不排除年内不降息。

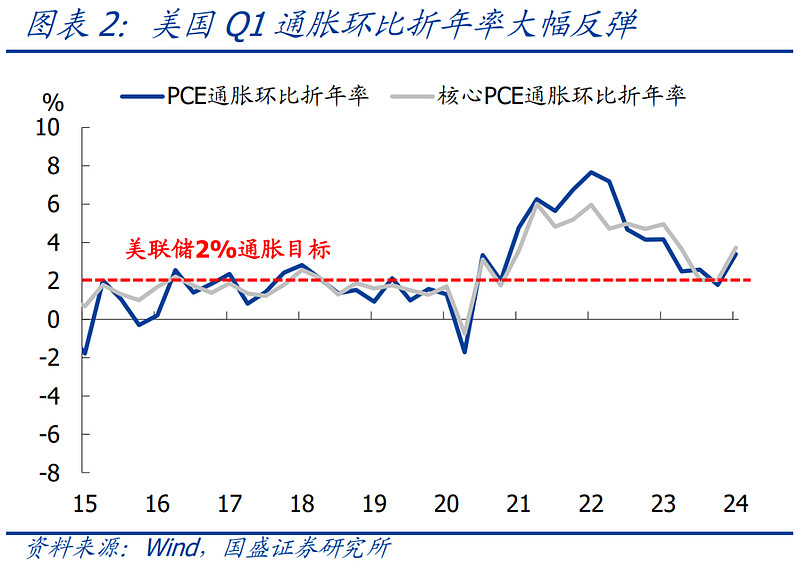

1、美国一季度GDP环比折年率1.6%,大幅低于预期值2.4%和前值3.4%,是2022Q3以来最低;一季度PCE和核心PCE通胀环比折年率分别为3.4%、3.7%,大幅高于前值1.8%、2.0%,是过去四个季度最高。

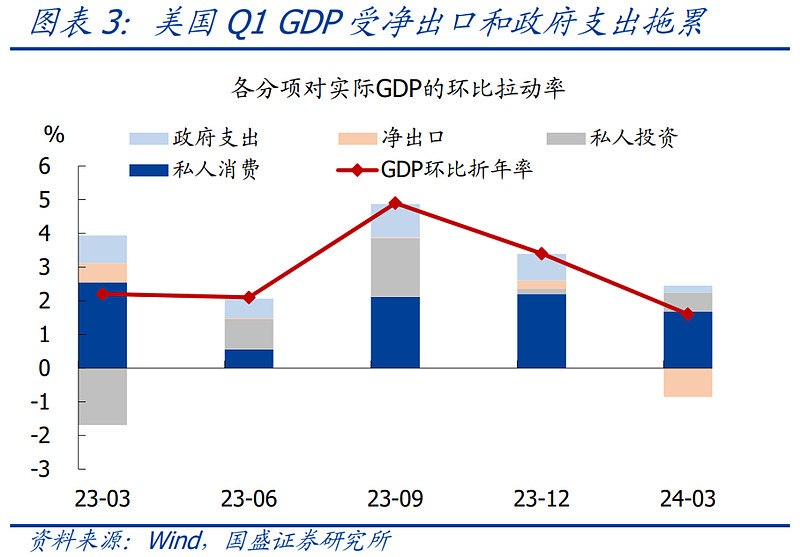

2、分项看,私人消费和私人投资的表现依然良好,二者合计仅较上个季度略微下滑,并高于历史平均水平;净出口和政府支出大幅下降,是主要拖累项。历史上看,一季度美国GDP环比折年率往往季节性低增,背后反映了节日、天气等因素。因此我们认为,当前美国经济“胀”是真,但尚未出现明显“滞”的迹象。

3、GDP数据公布后,美股跌、美债收益率和黄金上涨,降息预期大幅降温。市场预期7月降息概率从50%左右降至35%左右,9月从100%降至70%左右,全年降息幅度预期从大概率50bp转变为大概率25bp。

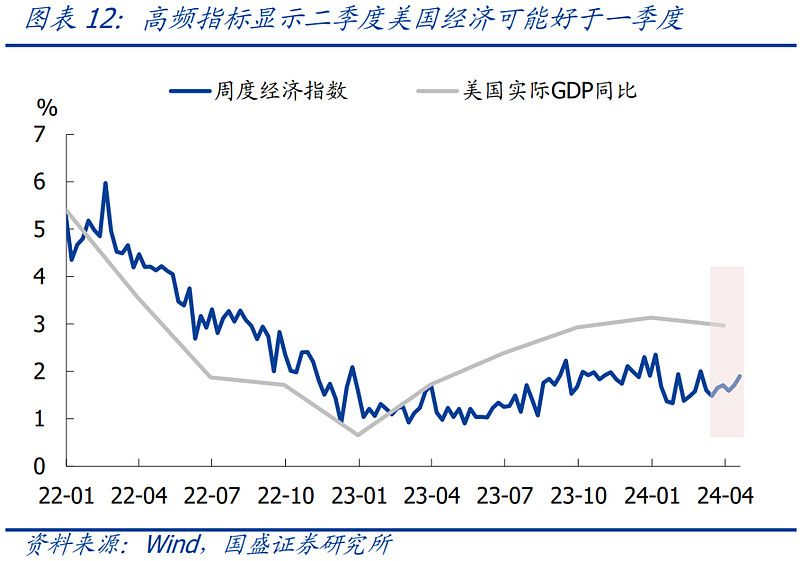

4、目前纽约联储Nowcast模型和周度经济指数WEI均指向二季度美国GDP表现可能好于一季度,但彭博调查显示市场一致预期二季度美国GDP会明显放缓,其中存在着预期差。美联储可能需要至少观察到3个月通胀数据符合预期或低于预期才有信心降息,这意味着首次降息最早也要到9月;一旦通胀数据继续高于预期,可能要到11月或12月才会降息,甚至不排除年内不降息。

5、短期重点关注:4/26美国3月PCE通胀,5/1美国4月ISM制造业PMI & ADP就业,5/2美联储议息会议,5/3美国4月非农就业 & ISM服务业PMI。

报告正文:

1、美国一季度GDP大幅放缓,主因季节性因素,通胀环比大幅反弹。

>整体表现:美国一季度实际GDP环比折年率1.6%,低于预期值2.4%和前值3.4%,是2022Q3以来最低,连续两个季度下滑;实际GDP同比3.0%,低于前值3.1%,是2022Q2以来第二高。一季度PCE通胀、核心PCE通胀环比折年率分别为3.4%、3.7%,大幅高于前值1.8%、2.0%,双双创下过去四个季度最高。

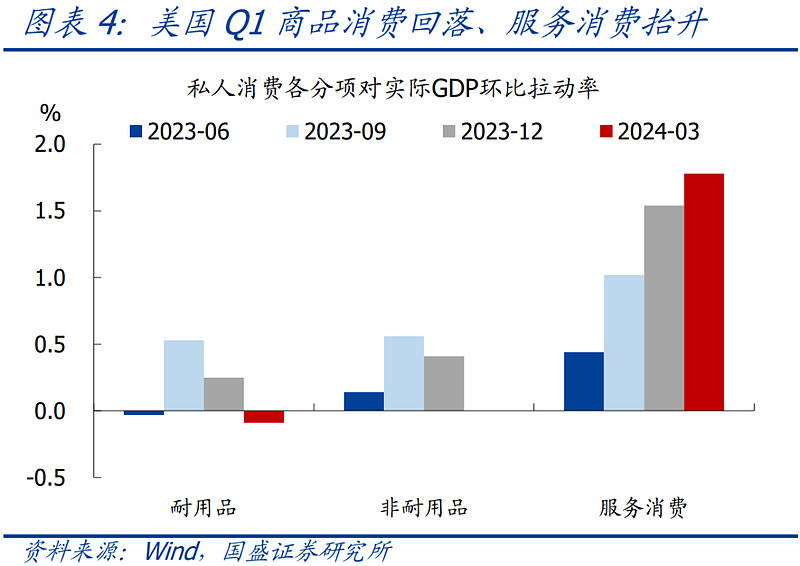

>分项表现:私人消费对美国Q1实际GDP的环比拉动率由Q4的2.2%降至1.7%,其中耐用品和非耐用品消费环比基本没有增长,服务消费环比延续抬升。私人投资对美国实际GDP的环比拉动率由Q4的0.2%升至0.6%,其中住宅、知识产权、设备投资环比增长且增速有所提升,建筑投资环比持平,存货环比延续下降但降幅收窄。政府支出的环比拉动率由0.8%降至0.2%,是2022Q3以来最低,主因新财年预算始终未通过、目前政府仅靠临时拨款法案维持运作,限制了政府支出扩张。净出口的拉动率由0.3%降至-0.9%,其中出口拉动率由0.6%降至0.1%,进口拉动率由-0.3%降至-1.0%。由此可见,美国一季度GDP之所以大幅放缓,主要是受贸易赤字扩大和政府支出减少的拖累。若剔除净出口和政府支出、仅计算私人消费和投资,则一季度实际GDP环比折年率为2.24%,仅略低于2023Q4的2.35%,且高于2000-2019年的均值2.0%,反映出核心经济动能依然稳健。

>季节性规律:历史数据显示,一季度美国GDP环比折年率往往是全年的低点,主要是由于私人消费和存货往往在一季度出现季节性回落,背后反映了节日、天气等因素。再考虑到本次美国消费和投资数据依然表现良好,我们认为当前美国经济“胀”是真,但尚未出现明显“滞”的迹象。

2、GDP数据公布后,美股跌、美债收益率和黄金上涨,降息预期大幅降温。

>大类资产表现:GDP公布后,美股先跌后涨,美元指数先涨后跌,美债收益率上行,黄金上涨。截至4/26收盘,标普500指数下跌0.5%,不过在收盘后由于多家公司一季报超预期,美股指数期货出现大幅拉升;10Y美债收益率上行6.1bp至4.71%;美元指数下跌0.2%至105.6;现货黄金上涨0.7%至2331.7美元/盎司。

>降息预期变化:GDP公布后,市场预期7月降息概率从50%左右降至35%左右,9月从100%降至70%左右,全年降息幅度预期从大概率50bp转变为大概率25bp。

3、继续提示:二季度美国经济有望保持韧性,不应对美联储降息太乐观。

>美国二季度经济展望:截至4月19日,纽约联储Nowcast模型对美国二季度实际GDP环比折年率的预估值为2.7%,这是建立在对一季度预估值2.2%的基础上,即该模型认为二季度美国GDP环比增速会出现反弹,这也符合历史季节性规律。与此同时,周度经济指数WEI在4月前三周的均值为1.73%,高于一季度的均值1.66%,且近期呈回升趋势,也指向二季度美国经济表现可能好于一季度。彭博最新调查显示,市场一致预期二季度美国GDP环比折年率为1.5%,同样是建立在一季度预期值2.2%的基础上,即市场机构认为二季度美国经济将会明显放缓,这意味着其中存在预期差,尤其是在一季度GDP基数较低的情况下。

>美联储降息展望:前期报告中我们多次提示,美国经济有韧性+二次通胀的背景下,不应对美联储降息过于乐观。鉴于美国通胀已连续4个月高于预期,美联储可能需要至少观察到3个月通胀数据符合预期或低于预期才有信心降息,这意味着首次降息最早也要到9月。一旦后续通胀数据继续高于预期,美联储可能要到11月或12月才会降息,甚至不排除年内不降息。

>短期重点关注:4/26美国3月PCE通胀,5/1美国4月ISM制造业PMI & ADP就业,5/2美联储议息会议,5/3美国4月非农就业 & ISM服务业PMI。

风险提示:美国经济、美联储货币政策、地缘冲突等超预期演化。

BY:国盛宏观

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$上证指数ETF(SH510210)$ $创业板增强ETF富国(SZ159676)$ $创业板ETF富国(SZ159971)$