“新的时代,高质量发展成为主题,宏观增速回落,企业盈利质量的提升变得尤为重要。因此,投资者应关注现金流量表,结合资产负债表和利润表,以评估公司的长期价值。在新时代的高胜率投资中,中国乃至全球的权益资产可以大致分为:

一类是传统领域的高胜率资产,受益于供给侧收缩、竞争格局不断改善,这些公司的现金流和资产负债表状况良好,能够持续分红或回购。日本、欧洲乃至于澳洲的高股息公司,以及中国的高股息的央国企,可以说都是“剩”者为王、关注分红持续性。

另一类是具有成长属性的高胜率资产,无论是阶段性还是趋势性的成长,不论是美国的科技股M7、AI产业链,还是中国基于老百姓新兴需求相关的、出海相关的、新质生产力相关的以及在其他细分行业中能够实现“赢家通吃”的公司,都值得重点关注。”

——2024年4月29日 兴业证券张忆东

行至2024年5月,“哑铃型”配置已经成为一种较为主流的投资思路,高股息与高成长作为“哑铃”两端赢得了愈发强化的共识,短期视角下也不乏成长与红利启动轮动的观点。从今天的行情来看,市场回调整理,而红利策略仍保持了相当的韧性。我们想要强调的是,红利策略吸引力的根源是当前环境中高分红股票的稀缺性,相比起某些时点市场热议的交易拥挤度问题,配置理念和底仓思维或许会更契合红利策略的应用。

我们不妨以日本高股息策略为例,一窥红利策略景气延长的根本原因。

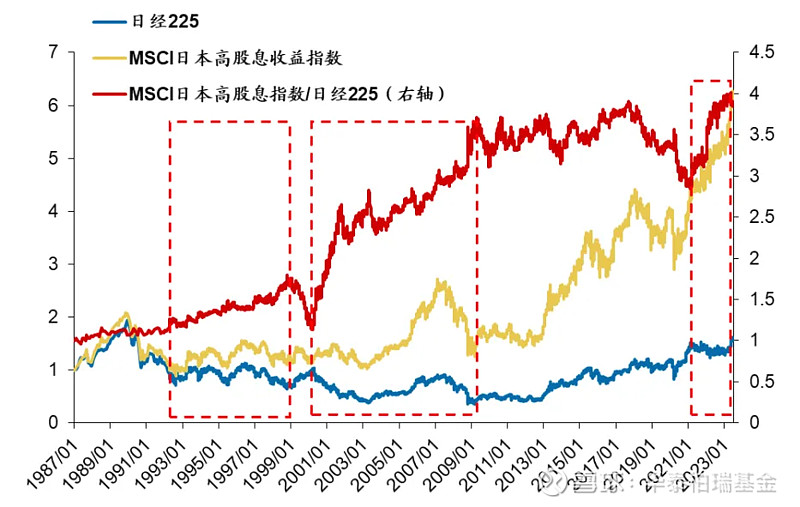

资料来源:Bloomberg,WIND,国金证券

1990年以来,日经225指数一度表现低迷,直到2010年后才逐渐回升。与此同时,MSCI日本高股息指数却在这“失去的三十年”中走出了独立行情,超额整体稳步上升,正说明了经济前景充满不确定性时、红利股因其天然的防御属性而受到青睐。

然而,值得注意的是,红利策略并非一直占据优势地位。下图显示了MSCI日本高股息指数表现突出的三个不同时期,分别是:1990-1998年、2001-2012年以及2021年以后。接下来,我们将结合时代背景,具体分析这三个阶段红利策略持续跑赢的驱动因素。

资料来源:Bloomberg,广发证券

1990-1998年,日本面临一系列严重的经济问题,包括经济增速中枢的转变、资产价格泡沫的破裂、企业资产负债表的恶化以及人口老龄化等等。在这样的背景下,日本政府采取了扩张性的财政政策,通过减税和加大公共事业投资来刺激经济。日本央行多次下调贴现率,以增强商业银行处理不良债务的能力。这些举措对高股息板块产生了积极影响,红利策略表现出了较为优越的防御属性和稳定性。

2001-2012年,日本经济基本面开始改善,但人口老龄化和房地产泡沫破裂等因素导致的内部有效需求不足问题仍然存在,进一步加剧了经济衰退和通货紧缩。其中,2000年的互联网泡沫破灭和2007年的次贷危机,使日本经济进一步受挫,指数于2009年见底。此后,日本政府实施了一系列改革措施和经济国际化战略,包括解决产能过剩问题和推动出口增长等,结合日本央行采取的量化宽松政策,日本经济开始缓慢复苏。同时,在以中国市场为代表的外需拉动下,日本部分产业受益于大宗商品牛市,红利策略持续占优。

2021年以来,全球受疫情风波、地缘政治等因素影响,宏观不确定性快速上升。在全球央行普遍加息的情况下,日本货币环境仍然坚持宽松,日元贬值加速,日本通胀于2023年1月一度达到4.3%,创下半世纪以来峰值。与此同时,“日特估”的火爆叠加巴菲特效应,日本股市开始持续向好,价格拉动下红利策略展现了一定的进攻性。另一方面,红利资产的定价与债券存在一定的相似性,市场利率下行时折现率同步下滑,有助于推高其估值水平。在日本的负利率环境下,红利资产成为“资产荒”下稀缺的收益来源之一,相比传统的固收类资产性价比突出。(数据来源:WIND)

三十年倏然而过,我们从日本股市里得到的结论是:红利策略在泡沫消化阶段通常被视为避险资产之一,从而展现出较为优越的防御属性,而长期宽松的货币环境中长端利率的下行或也为红利策略提供了长期跑赢大盘的落脚点。

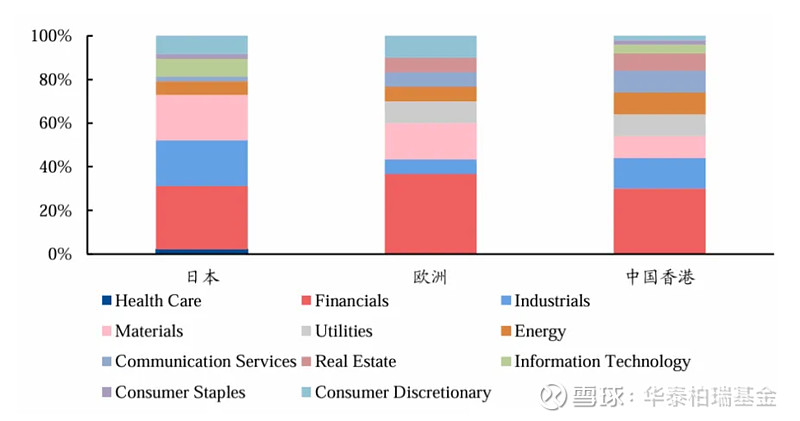

而要论红利资产,虽然目前全球的高股息标的普遍都集中在金融、原材料以及工业,但各个市场之间的高分红行业细究也是各有千秋:

资料来源:Bloomberg,兴业证券;截至2024.04.24

能够看到,日本的高股息标的中隶属非日常消费品、信息技术行业的数量较多,欧元区相关标的集中度较为分化,但非日常消费品标的也较多,反倒是港股的高股息标的展现出了更具成长性的色彩——金融业、工业、原材料业、公用事业、能源业及通信服务业数量占比分别为30%、14%、10%、10%、10%、10%。(数据来源:兴业证券)

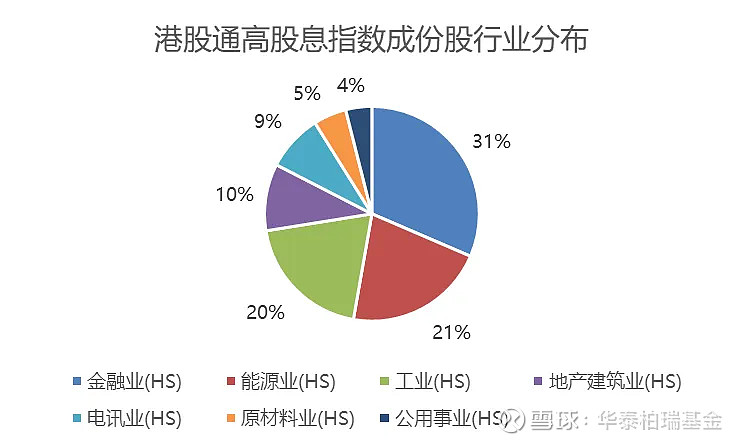

资料来源:WIND,华泰柏瑞基金;截至2024.04.3

映射到权重上,我们也能够看到,港股通高股息指数中前五大权重行业也正是金融业、能源业、工业、地产建筑业和通讯服务业。

这其中,以三大运营商为首的港股通信服务业高股息证券,无论从每股股利增速、股利增速持续性还是从股息率角度来看,其投资价值或都更胜一筹。原因早在去年的“中特估”行情阶段我们就曾提示过:2019年起,随着5G基础设施建设高峰度过,三大运营商迎来了经营效率的提升,具备了更高的资产周转率与经营效率改善空间,经营净现金流重新增长,自2022年下半年起迎来估值重估。

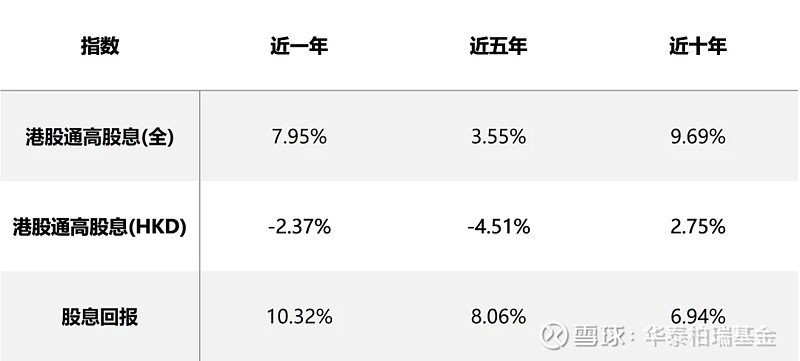

加上股利增长与股息率优势同样显著的金融业、公用事业、能源业、工业相关标的,港股的高股息指数当下拥有着全球来看都质量很高的红利型资产。不仅股息率-TTM高于日欧市场,其股息回报也远高于价格回报——近十年维度下,港股通高股息指数的股息回报为6.94%,战胜了价格回报的拖累,带动指数复合回报达2.75%。

资料来源:WIND,华泰柏瑞基金;截至2024.04.30

风向悄悄转变,而中国资产中弹性更强的港股已经先声夺人。在“哑铃”的一端,对于港股的高红利资产,特别是一些央企港股,我们不妨去赋予更高的关注。