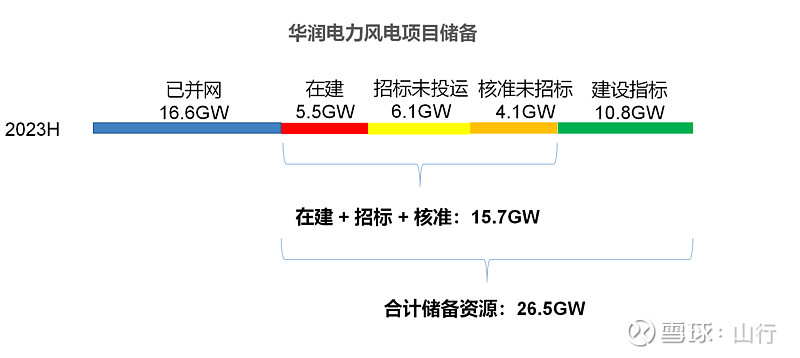

一、当下风电行业整体回报不如油气。看当下项目的收益率,风电整体是不如海油的气田,神华的煤矿,除了神华是世界顶级的资源,海油有着较好的桶油成本之外,从行业整体上看,风力发电的回报率也略差,当然我也见过ROE40%+的风电项目,我估计剔除在建工程和项目储备影响,华润电力运营风电的ROE在14-17%之间。

二、新能源不仅清洁可再生,还有具备更低的成本,前景更看好。从能源整体比较看,同一个场景和目标下,(大多数时候)使用油的成本高于气,气高于煤,煤高于风力发电,如果考虑清洁、可再生、碳排放等因素和影响,那么风电就是吊打煤油了。全球已经有82%的地区,风光成本低于化石能源。所以只要具备可行性,就会出现低成本替代高成本,清洁、可再生替代化石能源。比如无论工业生产还是居民生活,电气化在持续的推进,电动汽车取代油车,比如风电、光在电力里面占比逐步提高。当然,这个取代是尽可能,有些场景没法取代,或者取代的代价过高。

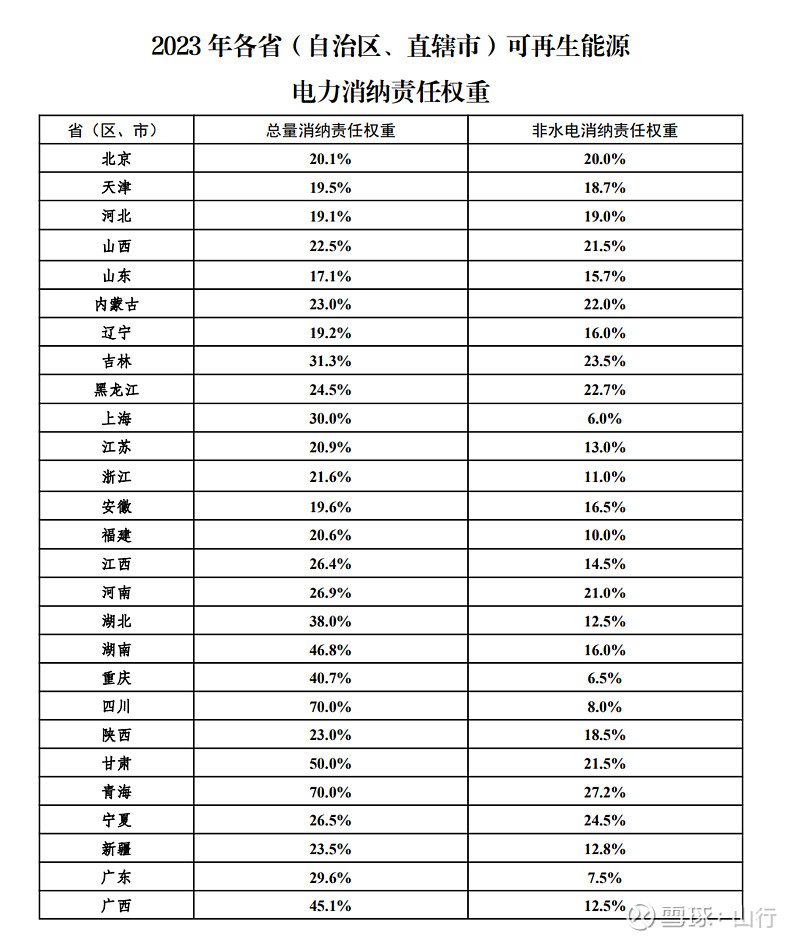

三、清洁能源替代持续进行中,行业空间巨大。使用清洁可再生能源,是践行美丽中国,实现个人美好生活的一部分。年初的冬奥会,后面的亚运会、大运会、广交会,都在强调和宣传是百分之百使用可再生能源。$阿里巴巴(BABA)$ 2022年购买了16亿千瓦的绿电。苹果、巴斯夫这些国企巨头更是在积极主动推进。而欧盟即将实行的碳关税,相当于以经济和行政手段强制推进。国内的对各省可再生能源消纳责任权重在逐年提升,下一步可能会把指标分解细化到各个企业,事业单位。北京西不少政府单位,也在开展绿电购买消费。

四、每次一市场偏见都蕴藏着机会。曾经我们的市场激情澎湃,热情满满,信心十足,所以大家都看未来,看成长,畅想美好未来和前景。那时候,没有新业务拓展,没有新产品研发,没有资产注入等故事,市场是不喜欢你的,所以医药看研发管线,互联网看流量用户,制造业看新技术新产能,地产看土储够开发几年。成长注定是稀缺的,经济和产业增长也是有限度的,过多企业被包装成成长,投资者自我加码加息来预期成长,最后就是中国的伪成长。正是如此,大家逐步关注现金流,排斥继续高资本支出扩张,高负债的企业。整体上看,这是对的,但是全盘否定肯定是不对的。

最近一年,市场对人工智能的热情拥抱,反应了市场新事物,新热点的稀缺,光伏制造,锂电池等跌跌不休,市场也终于意识到产能过剩的巨大风险,还有更吓人的地产行业。是不是我们就该全盘否定某一类投资,我觉得肯定不是的。即使最惨的地产行业,也还有活得好好的地产公司,市值数千亿,大巴的分红。

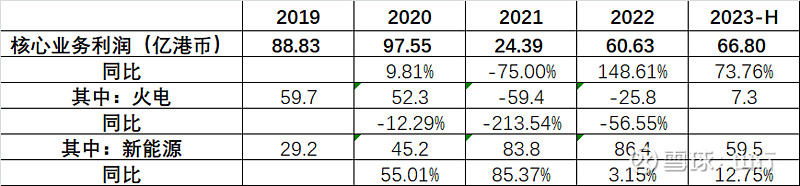

五、喜欢价值,但我更喜欢成长。这一部分,一个简表就可以看清真相。看华润电力的火电利润,就是一个波动。但是你看新能源,就是一个高速成长股(四年三倍的增长),看未来,是个中高速增长但是可持续很多年的成长股。

六、再好的公司,还是要高度重视估值。以隆基股份为例,作为一体化公司,年出货100GW,按照当下组件1.1元,行业合理净利润5%的话,他赚7-10%,也就是70-110亿,然后因为市场偏见,给个6pe,也就是400-600亿市值。将来搞到200gw或者300gw,每gw因为竞争激烈,他挣3-5分钱,也就是90-150亿。这么假设,600亿市值的隆基你敢不敢买,当然敢。可惜啊,高领是以2600亿买的。

估值便宜,尤其是绝对的便宜,将来业绩可持续,甚至有增长,可以解决很多忧虑和不足。如果业绩可持续,估值便宜,还有较好的公司治理和股东回报,几乎就是立于不败之地。所以过去一年多,我们看到煤价高位回调,神华H依然股价坚挺,原油在来回折腾中,海油一不小心又新高。

总结下,就是业绩可持续,估值极端便宜,不错的股东回报。

全部讨论

如果一个公司某项业务,四年时间年净利润从不到30亿港币增长到近100亿(剔除汇率波动),你应该认真看看怎么这么牛,而不是先说他这不行,那不好。

从宏观面来说: 经济高速增长时期,公用事业为经济发展以及保证民生作出突出贡献。目前,经济进入低速发展时期,电力等公用事业对CPI的影响相对较低,三十年未涨价的电力有一定的涨价诉求。

纵观全球,经济进入低速发展时期公用事业板块表现相对稳健。A股市场,1998~2003年相对较低的时候,电力等公用事业板块在资本市场表现也相对较好。目前经济环境下,公用事业板块值得关注。

是个趋势,欧盟碳关税23~25年过渡期,26~34年逐步实施。

23年3月,占苹果直接生产成本的85%的全球250多个“果链”供应商承诺用绿电。

巴斯夫9月与国电投签25年绿电购电协议,为其湛江一体化基地供应10亿度绿电(海风、光伏),7月巴斯夫与明阳智能共建一座500兆瓦海上风电场(25年运营),也供湛江一体化项目使用。

国内电池公司欣旺达22年绿电使用占比8.2%(光伏),预计29年占比到50%。

立讯精密22年绿电使用占比20%。

闻泰科技22年绿电使用占比22%。

宝武旗下太钢22年采购11亿度绿电;

鞍钢5.6亿。

电解铝云铝股份22年绿电使用占比89%,但23年因云南来水不足而下滑到70%,绿色铝有销售溢价。

中国海油石油22年绿电消费3.5亿度,23年1~8月消费7.3亿,今年预计到10.5亿度。

中国移动绿电年消费量约30亿度,占比超过5%。

此外,零售企业很难直接采购绿电或自建发电资产,只能购买绿证来减排。阿里巴巴、腾讯控股分别消费绿电8.6亿度、5.04亿度,23年腾讯绿电使用占比7%;

【全球已经有82%的地区,风光成本低于化石能源。】

任何产品,只有基本同质才能谈成本对比,看起来风电度电 2 毛多,比 3 毛多的火电便宜,但这个成本没有考虑风电间歇性和不稳定性的成本。

这就好比企业招人,A可以正常出勤,要一万的工资,B看心情,心情好的时候就来,心情不好的时候就走,一般半夜的时候心情最好,不过有时也不一定,工资只要五千,你是老板你要哪个?

当然,风光电在规模上都有美好的未来,这一点我举双手赞成。

很早(2022年年中)就理解和认可@山行 的观点和判断,但写不出他的大观点大逻辑!

1)最早2021年3月买入华润电力,小仓位(8%),经历过上下电梯,但在2022年和今年都在逢低加大仓位买入。

我的买入原则是”择优低买“,所以平时重点观察是华润电力的微观经营来证实或证伪,因为是否优秀”魔鬼在细节“。

对华润电力风电项目的ROE我估值取14%(偏保守的),所以买入原则在PE小于7倍,如PE小于4.2倍则差不多最大仓位了(2022年10月到过这个低点)

2)说一下我观察的细节的例子:华润集团王祥明董事长在过去几年每年都会开”重庆能源的workshop“(即华润重组收购重庆能源的商业推演),这让我看到央企一把手与部下的商业素养,我对华润系目前的理解是”任务讲ZZ,经营讲效益“,所以许多ZZ任务在他手上都变成效益项目,更不要说没有负担的项目了。

3)回到重庆能源被华润电力重组后的表现:“疆电入渝”的配套煤电项目:

新疆重能石头梅2×100万千瓦煤电项目,其项目总投资72.3亿元(最新2023年10月更新为70.99亿元),发电厂员工数为277人;

而与新疆重能背靠背(两家都用煤电厂边上的石头梅一号露天煤矿)的新疆华电天山绿色能源的2×100万千瓦煤电项目,其项目总投资需要73.7亿元,发电厂员工数更是达416人(希望华电最新实际的数据会比送交报告要好)。

现金164亿,有息负债1580亿,现在这个经济形势,我有点忐忑。

绿电最大的问题是,当你急需电力时,它不生产电力。这一点和火电相比,差很远。再就是,没明白,城市垃圾发电模式和风电模式有何区别?