【以下只是一点思考,不是结论,供大家批判反驳】

把目前最火的光伏、电动汽车结合起来看,锂的景气度持续时间可能超过市场的预料。。。我就一个简单朴素的逻辑,硅料这种工业品,大家预期见顶后,结果尚且超过一年仍然继续火爆,煤的话,2020年底就开始紧张,有发改委的放开超采,紧急批产能,各种手段,折腾两年,还没有解决。对比这两种,我觉得锂的没那么容易解决,更像是煤炭的起步阶段,我不是说价格,而是景气周期。

以上是关于景气度周期的判断。再说下关于市场,其实做矿业投资的股民,a股上市公司除了煤炭行业,有色金属挖坑的,能够利润过百亿的就一个紫金矿业,这里面主要是好的资源都不在中国(呵呵,小学时候被“地大物博”给误导了)。不同于铜,金这些,锂这一次应该是中国企业能够面向世界,提前布局,所以,我们看到这锂矿价格一暴涨,天齐,赣锋就利润上百亿,赣锋全年利润200亿+是铁板钉钉。总之,我们的基金经理和股民,都还没有适应百亿利润的有色矿业公司。

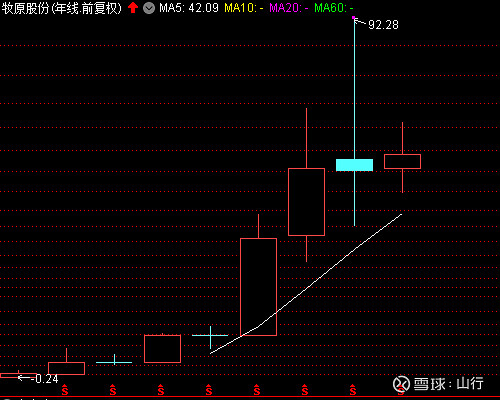

很多人说这是周期,没错,是周期。2021年说煤炭见顶,低pe就应该卖的说法好几次,2022年也说了好几轮。股价就在看空看多中波动前行。相比于煤炭,我觉得锂更像一个周期成长,对比的话,瞅瞅牧原、万华更合适一点?附一个牧原,万华的年线吧

再被观点,对比下通威