明天中手游就要发首份财报,对于游戏公司我略知一二,稍微做些马前炮的功课,供大家参考。

游戏产品发行就好像在汪洋中甩钩,起钩前,你不清楚这次钓到的是鲸鱼还是虾米。

这就是大多数游戏公司营收不稳定的原因,它们最大的期望就是爆款的诞生。

但是另有一类游戏公司,以IP为核心,围绕IP做游戏发行和战略布局,比如日本的光荣特库摩,美国的take-two和这里要说的中手游。粉丝基础大、变现能力强、生命周期长……这些都是她们所具备的优势。

如果说传统发行模式是在汪洋中撒钩,那这种模式就可谓是承包鱼塘做塘主了。IP之下,皆我池中之鱼,任凭风浪起,稳坐钓鱼台。

领先的IP游戏运营商

中手游在所有中国独立手游发行商中拥有最大的IP储备。

据易观智库统计,2015年至2019年上半年,在中国所有独立手游发行商中,中手游IP游戏发行数量、累计收益、IP储备皆为第一:

IP游戏发行累计收益排名第一,份额约占13.7%;

IP游戏累积发行数量排名第一,份额约占9.3%;

拥有最大的IP储备,共99个IP储备(31项授权IP+68项自有IP),是其他前五大厂商储备总和的1.5倍。

除了庞大的IP储备下,中手游还具备多源的IP获取能力:

(1)与IP版权方建立合作关系

中手游已与22名IP版权方建立合作关系,包括SNK、东 映动画、迪斯尼、阅文集团及讲谈社等。此外,公司已就多项获得授权的 IP 取得在全球各地发行手游的权利。

(2)投资及收购优质IP版权方

公司直接投资于12 家手游开发公司。投资于拥有良好往绩及丰富潜力的游戏开发商,能够保证中手游就其开发的游戏享有优先选择权。中手游通过收购北京软星(曾开发过著名的“仙剑”系列、“大富翁” 系列)51%股权,取得了使用台湾大宇所拥有的所有 IP 的权利。

(3)合作基金,积极投资IP领域

中手游亦作为有限合伙人投资于国宏嘉信资本,投资于IP版权方、IP 培育平台及垂直平台,为公司提供优质IP来源。目前公司已就国宏嘉信资本投资公司的四项IP获得授权,例如“叛逆的鲁路修”。

用户价值高,变现能力强,生命周期长

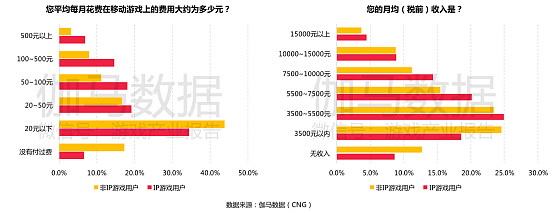

据伽马数据发布的《2019-2020年移动游戏IP潜在价值评估报告》显示:IP游戏用户的月均收入和平均每月在移动游戏上的花费远高于非IP游戏用户。

IP游戏用户的价值明显高于非IP游戏用户。,这直接反应在了付费转化率上。据易观智库数据:2019年上半年,中手游的平均付费用户转化率为7.3%,远高于行业平均值。

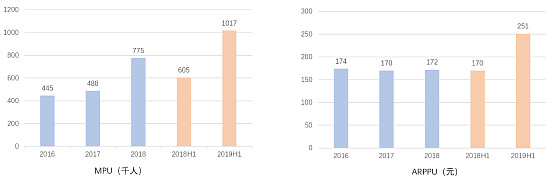

此外中手游的付费用户量和用户付费水平还在不断提升。平均每月付费用户数(MPU)由2018年上半年60.4万增加至2019年上半年101.7万人。每名付费用户月平均收益(ARPPU)由 2016 年的 138 元提升至 2019 年上半年 250.6 元。

此外,IP的粉丝群体稳定,这有利于延长产品的生命周期。

截至2019年6月30日,中手游共推出了 97 款手游,而如今公司仍有 73 款游戏仍然活跃及有 11 款游戏拥有超过三年的生命周期。据易观智库统计:往绩记录期间的游戏生命周期介乎一至四年,高于行业平均值。例如,“航海王强者之路”及“火影忍者-忍者大师”于推出后三年仍产生大量每月活跃用户及庞大收益。

自研能力成长,产品发行能力积淀

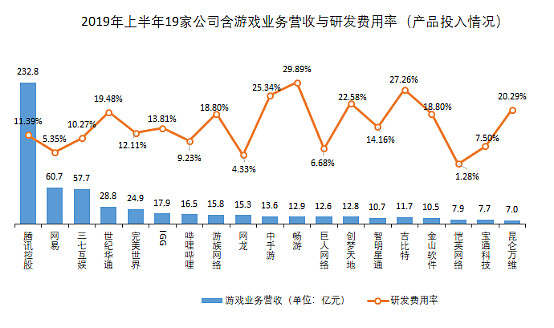

招股书显示,截至2019年6月30日,中手游研发部门全职雇员已达415人,占到公司总人数的54.2%。2019年上半年的研发总投入也达到了6626万元人民币,在研发投入上2019年上半年比去年同期增长5.7倍。

与同行相比亦可见一斑,2019年上半年中手游的研发费用率高达25.34%,处于行业领先水平,在19家行游戏业务公司中还有畅游、创梦天地、吉比特以及昆仑万维另4家公司的研发费用率均超过20%。

此外,随着持续积累、开拓以及与极大流量巨头的联合,中手游也产品发行方面已有了很多的积累:覆盖超过400余家海内外第三方分发渠道,包括国内外应用商店、第三方公开平台、手机制造商应用市场及社交平台。合作方庞大的用户基础有利于游戏触达广阔的用户面,增加游戏成功概率。

以与头条的合作为例,中手游多款游戏与头条达成独代合作。比如《光荣之路—SNK巅峰对决》和《航海王—热血航线》,对于这两款游戏,头条作为发行方还承诺了保底充值流水。

营收稳定,不把鸡蛋放在一个篮子里

与一般游戏公司不同的是,中手游每年规划上线20,30款左右的新品,可以让成本曲线平滑可预判,周期风险性小。

2017年后公司前五大游戏各自在手游业营收中的占比均低于20%,而15和16年最大游戏分别占46.3%和29.2%,这是一种出于主观的优化。主要游戏营收分布更加平均,公司对单一游戏的依赖度降低,业务抗风险能力也随之提升。

这样就不会再出现“身家性命系于一人“的情况。就好像我们分散持股一样,告别赌性,追求稳定复利。

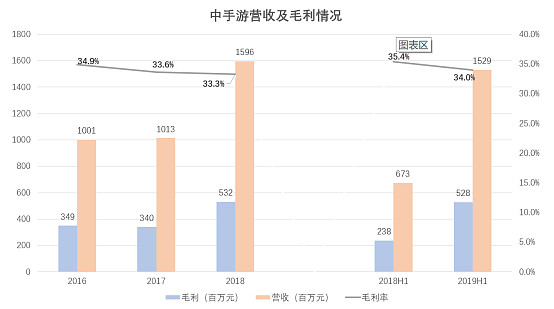

得益于此战略,公司不仅营收持续增长,且利润水平稳定。毛利率稳定在 33%~35%左右。

IP授权业务、海外业务可期

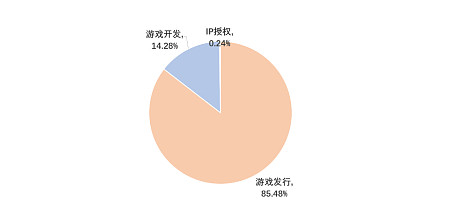

2019年H1,游戏发行板块贡献13.07亿元,游戏开发板块实现营收2.18亿元,IP授权贡献营收360万。三大主营业务中,知识产权授权营收占比仅为0.24%,还有较大增长空间。

截至2019年6月30日,中手游共持有68个自有IP,其中还含仙剑奇侠传系列、轩辕剑系列、大富翁系列、明星志愿系列、天使帝国系列这五个知名IP系列。在未来有望通过授权、迭代IP产品、出售IP衍生品来提高收益。

据相关报道:去年10月《大富翁10》上线,连续2月排行STEAM平台国产单机第一;9月上线仙剑龙葵手办,摩点单渠道众筹收入近400万;未来陆续推出一系列的迭代游戏产品和衍生品,仙剑7今年夏天上线,配合仙剑诞生25周年。轩辕剑7今年上线。

除此之外,作为首批开拓海外市场的中国手游发行商之一,中手游的海外业务也值得期待。

公司现有《蜡烛人》、《曙光之境》、《超杀默示录》、《新仙剑奇侠传》这四款有在海外发行的手游。此外,还有《真三国无双》、《画江湖之杯莫停》等13款正在储备中,拟在海外发行的手游。伴随着这些游戏一一上线,海外业务有望丰富其收益及盈利的来源。

总结来说,无论是所谓的“承包鱼塘做塘主”还是“不把鸡蛋放在篮子里”我们都可以发现“稳定性”是贯穿中手游经营理念的主题。

但是稳定,不意味着没有惊喜,大爆款的出现依然会对业绩起到十分积极的作用,比如18年公司营收15.96亿元,而19年上半年公司营收就有15.29亿元,直逼18年全年。这主要是因为爆款《传奇世界之雷霆霸业》,一款最高月流水曾超过2亿元的游戏。

中手游即将公布全年报,不妨来期待一下这次有没有惊喜。据公司3月6日发布的正面盈利预计净利同比增长达到70%~85%,18年其经调整纯利为人民币3.4亿元,因此19年纯利应该在5.8亿-6.3亿人民币之间。

那么市场唯一担心的是,像《雷霆霸业》这样的爆款产品能持续多久,对于传奇类这种长生命周期手游产品的变现,在中手游长期业绩里的影响又有多大?这或许是影响短期中手游估值的关键。

不妨期待下中手游明天的业绩公告,或许一切疑问都能找到答案。值得一提的是,根据公开资料,中手游另一款传奇类产品《烈焰皇城》已经于3月20日上线,而另一款长生命周期的《轩辕剑:剑之源》也于本周开启测试。