这份业绩快报超预期,比往年来得更早一些,之前一般都是2月中下旬才会发出。

快报信息量有限,没有细分板块和成本毛利率等数据,大数在下表中呈现:

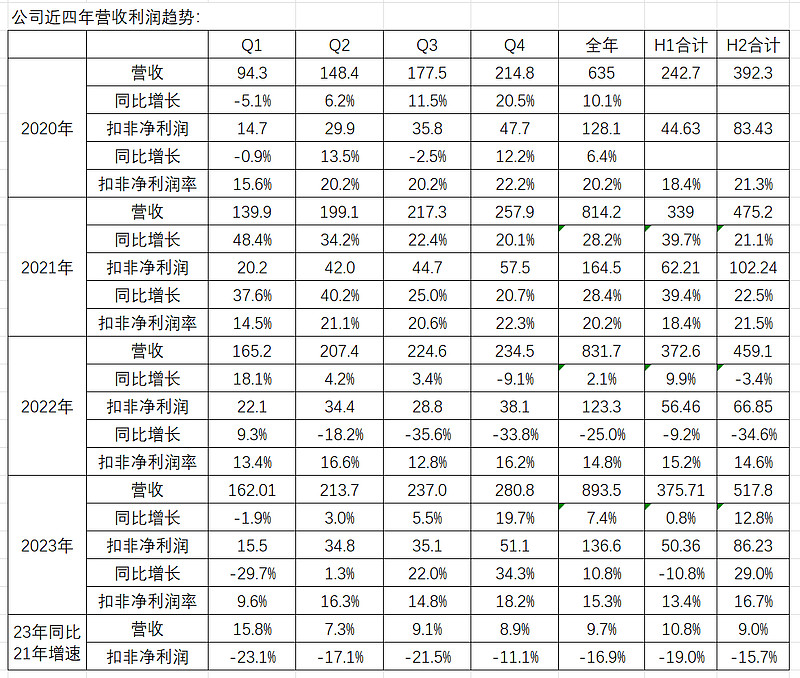

简要分析:

1、 安防定制化为主的生意模式,可有效避免价格战,因此在21年及以前,公司长期毛利率稳定在45%左右,净利润率一直大于20%;

2、 22年宏观需求下行、疫情冲击、地产下行、贸易冲突等各种因素叠加,公司在21年高增长的情况下资源投入过于乐观,导致收入和费用明显错配,全年扣非净利润率环比大幅下降5.4个百分点到14.8%;

3、 23年面对复杂的宏观和外部环境,营收增速逐季加速,费用管控取得明显成效,上半年扣非净利润率13.4%,下半年回升到16.7%,环比提升3.3个百分点;

4、 单四季度营收明显超预期,对比下友商的快报数据优势明显,营收同比增长19.7%,净利润增长31.8%,扣非净利润增长34.5%,季度扣非净利润率达到18.2%,离21年Q4只差2个百分点,充分演绎了收入恢复增长后的业绩弹性;

5、 公司产品赋能百业,对宏观需求较敏感,但仍然跑出较好的收入阿尔法,23年的2/3/4季度营收都创造了同期历史新高。24年开始,控费效果继续,费用翘尾因素消失,在宏观需求稳定的情况下,业绩增速有望实现戴维斯双击;

6、 远期展望,安防传统主业的生意模式和竞争格局稳固,有机会恢复到20%左右的净利润率。创新业务还有很大的成长空间,机器人将来有可能再造一个公司。海外的渗透率和品类扩张也还有较大的机会。

下面对近期重点关注事项说明:

7、 “重点12省分类加强政府投资项目管理办法”出台,限制政府类投资,具体影响很难量化。简单展开说明下:

A、 安防行业中省市两级的政府投资占比不高,被限制的省份近几年已经有明显的下降;

B、 政府数字化转型坚决,23Q4的一万亿特别国债都是民生相关业务,交通管理、城市治理等业务是鼓励发展和投资方向;

C、 PBG业务23年占比预计不到六分之一,交通管理、城市治理以外的业务占比大约一半,投资限制的整体影响较小;

D、 主要是受阶段性支付预算约束,实际的需求并未减少,以后也有机会补回。

8、 关于SDN

1月中旬,M国众议院外交事务委员会主席在听证会上讲话,明确财政部决定不ZC,总统大选结束前不会有新变化,长期的事情且行且观察。

最后,一句话定性判断:

安防的生意需要长期的技术和应用场景积累,时间越长竞争优势越大,这种供给创造需求的模式是一定会被持续低估的,因为外界不了解这个供给的应用和可能性。