300指增产品,现目前是我持仓的第一大指增产品

因此,我们需要找到这个问题的答案。

闲来无事,聊一聊我对沪深300的一些理解。

沪深300是一个非常简单的指数

技术走势上,我们可以看到

这些年指数的大底

18年底 和16年初的点位相当

22年10月底和20年3月底相当

22年4月指数最低3757.09

23年8月收盘价3765.27

现在沪深300点位3739.99

现在我们不得不发出一个灵魂拷问

现目前,3800一线

沪深300构造了一个不规则头肩底部形态

从技术分析上讲

如果沪深300真的是头肩底

那现在就是最低点区域,也就是最好的all in 买点

但还有个可能

如果这不是头肩底呢

指数接下来继续跌

再度砸到22年10月的底,3500点附近

有没有这个可能

有

概率大不大

我个人认为不太大

就算按最坏的市场走势,沪深300砸下去了

也就几个点而已,问题也不大

完全扛得住这种小小的跌幅。

因此,对于300指增的投资策略就是

现阶段仓位只能越来越重,超配是必然的选择。

市场越跌,投资性价比越高,我们对市场未来中长期的预期回报会非常的乐观。

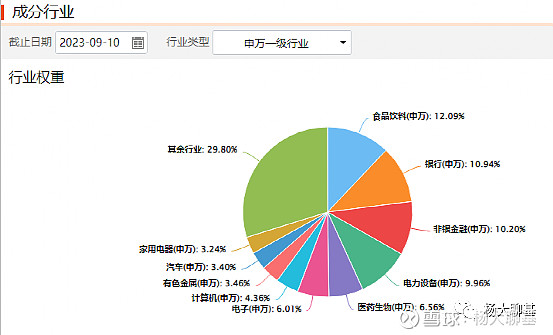

目前沪深300指数,前几大行业,消费,大金融,新能源,医药,整体还算均衡

但如果我们想要更多的超额收益应该怎么做呢?

我们看到08年至今,特别是最近几年,两个指数的差异化表现还是比较严重的。

300价值指数成立至今,年化收益8.47%

300成长指数成立来,年化收益8.33%

二者整体回报差距不大

但获取这个收益所要承受的市场波动却差异较大

300成长近五年波动率22.94%

300价值近五年波动率16.89%

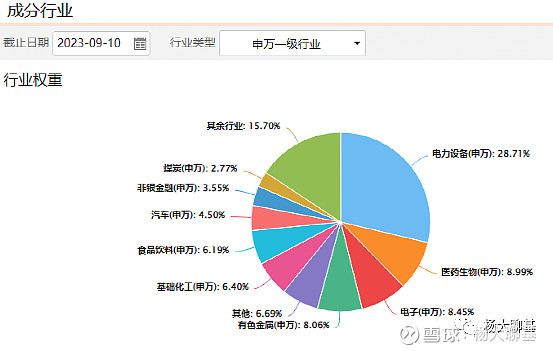

目前300成长的第一大重仓行业为新能源,然后是医药,电子等。

这前三大行业配置到是和创业板一样,而新能源+医药占据创指半壁江山,行业集中度更高。

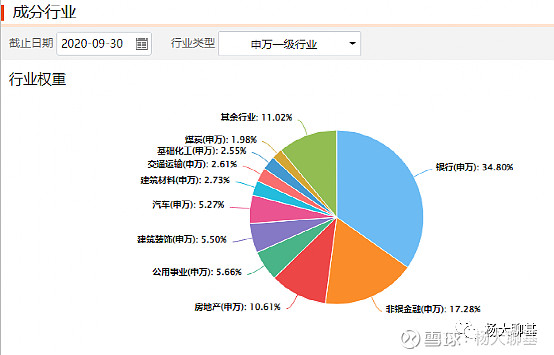

遥想三年之前

300成长重仓的可是,消费,医药,家电,非银这些行业。。。

三年过去,此300成长早已物是人非。。。

而300价值却一直是曾经的那个300价值

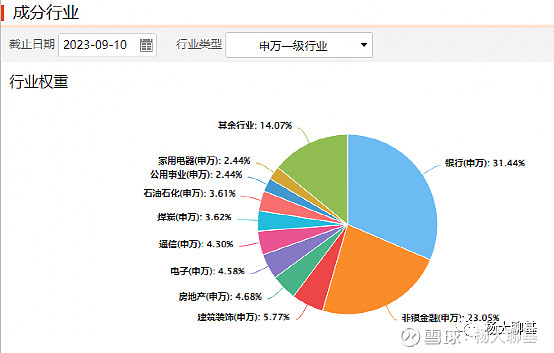

银行+非银涵盖的大金融板块一直是300价值的主力持仓。

因此,现阶段,我们要想在300里面跑出超额收益

其实就非常简单

价值VS成长

就是

大金融VS 新能源

未来想要实现更多超额收益的胜负手就是

持仓超配大金融还是新能源?

其中还有个细节可能各位并没有注意

沪深300指数第一大行业是消费

300价值重仓大金融

那消费到底算价值还是成长?

各位如果去看指数编制规则应该明白这一个细节

而沪深300本身是包含了300指数股票的

那剩下的还有100只股票算个啥?

事实上,市场并非是非黑即白

中间还有个灰

很多股票的定位并没有那么的清晰。

最新的消息

如果以保险为代表的增量资金入场

各位你们认为他们会买有中特估口号加持的低估值高分红蓝筹股还是去抄底内卷白热化的新能源?

另外谁还记得16年险资入场大举炒作的万科,格力,中国建筑等低估值蓝筹股?

整体看

二选一,我选的是大金融,未来战胜市场是必然。

选新能源的苦日子还有的熬,各位且走且看吧。

随便看几个龙头股估值数据吧

各位认为,比亚迪估值见底了吗?

银茅,招行估值已经见大底。

保险龙头,平安估值也是地板价。

就算股价翻个一倍也不贵啊。是不是各位