最近几天在看猫眼娱乐,不得不感慨商业模式的强大。有点类似于物业和开发商的逻辑,母公司光线传媒是地产开发商,拿钱拍电影承担风险,猫眼娱乐轻资产类似于物业,不承担风险,参与电影的宣发以及获得电影票手续费收入。

(1)猫眼的商业模式

先来看一下电影业的产业链:

图片来源:雪球扫地小生

从上图可以看到,一部电影票房的大头被制片商和影院拿走。影院提供场地,重资产,分成50%;制片商投入资金制作电影,拿走37%-39%,需要承担电影亏钱的可能。这两者虽然分成高,但是重资产投入,需要承担较高的风险。实际中还有税费及电影发展基金,分成比例也有略微的区别。

猫眼在电影产业链中的角色是发行商,担任宣传和发行的角色,目前已经成为中国最大的国产电影主控发行方。发行方目前有三类:(1)具有院线优势的终端主导型,比如博纳,五洲;(2)以优质内容生产为核心的传统发行公司,比如光线传媒,新丽传媒;(3)互联网发行公司,比如猫眼和阿里的淘票票。

据招股说明书披露,猫眼任主控发行方时发行费率为院线分账票房(占总票房40%)的5%-12%,也就是总票房的2%-5%,联合发行方为院线分账票房1%-2%。猫眼为主控发行方占国产电影票房的份额约为20%,同时期前五大主控发行方发行的电影占国产电影票房55.2%。也就是说发行收入这块,猫眼可以拿走电影总票房的(2%-5%)*20%=0.4%-2%。

猫眼的另一块的收入也就是大家日常所能接触到的购票手续费了。无论是美团点评,微信,qq钱包中都可以找到猫眼的入口,而且这一块的入口是免费提供的,与微信及美团点评的入口协议时间到2022年9月截止,qq钱包则是2025年9月,由于美团腾讯都是猫眼的股东,有着自身的战略意义,到期续约的可能性极高。目前来自于猫眼自身app的流量极少,依赖于美团及腾讯的入口位置。

客户通过猫眼平台,网上购买电影票需要支付服务费,服务费率约为客户所付票价的4%到8%。这时,大家可能会奇怪,明明网上购票更加便宜,为什么还存在服务费这么一回事?前两年价格战的时候,会有较高比例的票补,一部分是猫眼承担,作为销售费用,一部分是片方承担,作为影片的宣传费用。2019年开始猫眼提供的票补大幅减少,公司直接实现了盈利,扣非大约7个多亿的利润。目前,在线购票基本已经形成了淘票票和猫眼的双寡头垄断,市占率分别为34.3%和61.3%,网上购票比例已经占到了电影票总出票数量的90%,那么服务费按6%测算,6%*61.3%*90%=3.3%,也就意味着猫眼可以拿走电影总票房的3.3%,再加上发行费用及成长,猫眼一家轻资产的小公司,可以拿走全国总票房的6%,而其他的几千家制片厂,一万多家电影院,投入了大量的资金拍摄电影以及电影院的建设,分食剩下的94%,不得不说猫眼有着非常好的商业模式。

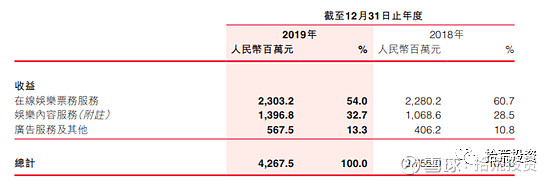

2019年,猫眼总收入42.6亿。其中在线票务收入23亿,同比增长1%;发行收入13.8亿,同比增长29.3%;广告服务及其他收入5.67亿,同比增长39.6%;电影及电视剧投资收入1550万元,投资收入即参股制片,2019年猫眼共投资16部电影/电视剧,8部赚钱,8部亏钱,盈亏相抵后取得1550万的收益。

广告收入及提供数据或saas服务目前占比还比较小,在线票务收入由于2019年电影市场总票房增速放缓而减缓,发行收入还有不少的提升的空间。投资目前看来不算好生意,需要承担风险,但是不少电影投资绑定了光线和腾讯,保障了片源质量。

未来,由于猫眼的收入取决于电影市场的总票房,只要中国电影的总盘子不断增长,猫眼的收入就会不断增长。广告收入及其他收入来源目前体量较小,或许未来也能找到新的增长点。

(2)猫眼的股东及发展历程

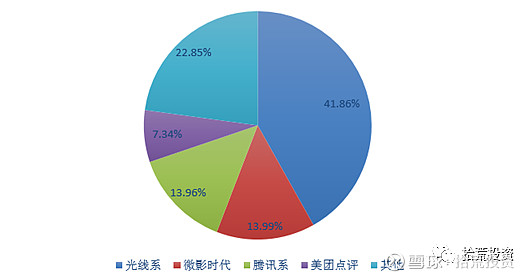

提到猫眼的股东,不得不回顾一下的发展历程。2011年美团推出在线购票业务,后取名猫眼,2016年和2017年光线传媒两次入股猫眼,成为第一大股东,当时的投后估值在90亿,光线获得77.1%的股份,2017年猫眼和微影合并,腾讯正式入股猫眼。上图为2019年猫眼上市后的股权结构图。三个股东来说,腾讯和美团点评提供流量入口支持,与光线传媒的合作更多从内容上来说,光线更多的参与影片的制作环节,猫眼侧重于电影的宣发,两者不存在冲突反而有较好的上下游效应。

(3)现金流

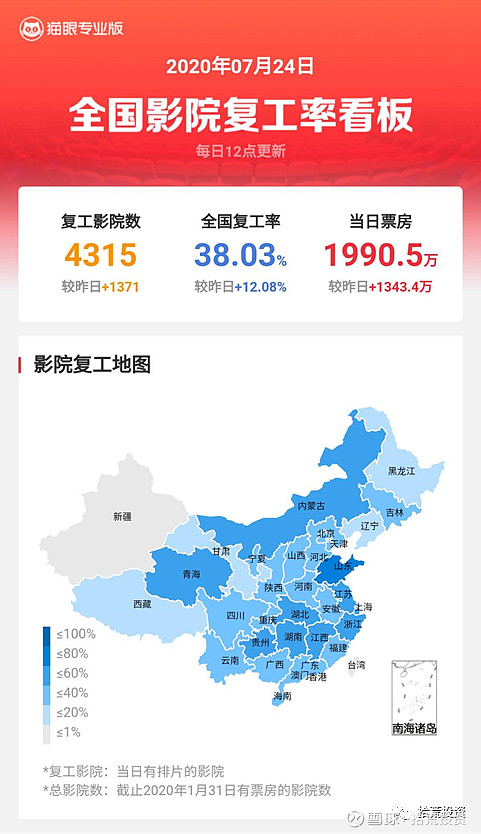

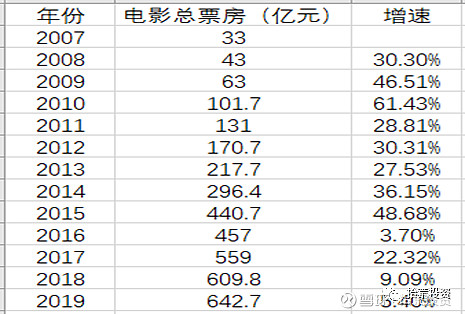

今年上半年,电影行业尚未营业,直到7月20日,电影院陆续开业,由于目前尚未有热门电影上映,与2019年全国电影总票房的642.66亿元,平均到每天大约为1.76亿,还有不少的差距。据猫眼专业版统计,目前复工率达到38%,工作日票房在500万左右,周末在2000万以上。

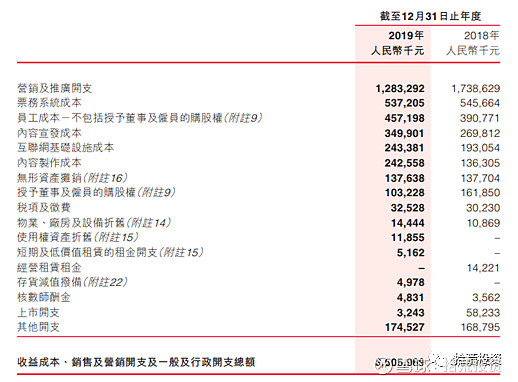

2019年,猫眼的总支出在36亿,部分的支出对应营业收入,假如没有收入就不存在支出;折价,摊销,减值准备不存在现金流出。按照今年全年营业收入为0测算,比较刚性的支出,大头有员工成本4.57亿,互联网基础设施成本2.43亿,内容制作成本2.42亿。考虑压缩的成本和其他支出,预计全年有10亿左右的刚性支出。截止2019年年底,账面有11.6亿的有息负债,银行存款19.7亿,金融资产4.81亿,现金流状况良好,在不增加负债规模,收入为0的情况下,余粮也能维持一年的刚性支出。

相比于制片方的大额投入面临亏损以及现金流回收的延后;电影院观影人数的下降,导致影院盈亏平衡的难度加大。猫眼受到疫情的影响相对可控,重资产生意有着更大的压力。具体的影响可以等待半年报,做进一步的评估。

(4)成长性及估值

2018年之前,由于争夺份额,各个在线票务平台都有着大量的票补,有不小的亏损,随着竞争格局已定,目前仅剩下了猫眼和淘票票,2019年减少票补后,猫眼实现报表利润4.58亿,加回股权激励费用以及合并微影时的无形资产摊销,经调整的净利润在7亿人民币,按照目前的150亿港元市值,静态的市盈率在19.2。

近几年,电影的总票房有所放缓,个人直观的感觉有一部分片源的原因,最近两年好看的电影不多。对于未来的电影市场依然是看好的,市场渗透率,观影频次,票价上依然有一定的提升空间。2019年,猫眼的宣发收入和电影票手续费收入合计为36.96亿,占全国总票房的5.7%;2018年,猫眼的宣发收入和电影票手续费收入合计为33.4亿,占全国总票房的5.47%。未来随着集中度的进一步提升,有望拿走全走全国总票房的6%作为收入,与之前推算的比例吻合,宣发和手续费收入的成长性基本等同于未来全国票房的成长性。

猫眼于在线现场娱乐票务市场(比如演唱会,演出门票等)排名第二,占市场份额11.3%,对手是阿里系的大麦网。最近几年,阿里系的子公司都竞争不过美团腾讯系,比如优酷土豆,饿了么,高德地图,淘票票,口碑等,在这一块或许具有潜在的翻盘点。

此外,猫眼还有一部分其他收入,比如广告收入,参与制片的投资收益,卖电影数据及saas软件,电子商务等。这些在未来可能成为新的增长点。猫眼目前在电影产业链的角色有点类似于“税收方”,轻资产,高回报,未来在现金流充沛的情况下,拓展上下游或是绑定IP,都有可能带来新的增长点,对于腾讯美团而言,猫眼可能是大文娱方面的一个布局点。

估值来看,目前19pe的价格,对应垄断性及确定的成长性来说,肯定不贵,2017年的时候,腾讯的入股估值就已经达到了208亿人民币。关键取决于电影业的复苏情况,今年资金对于确定性的要求到了极致,厌恶风险,追求轻资产及高确定性的好生意,可以给到很高的估值。目前电影业尚未有明确的复苏时点,人们对疫情是否永久性的改变看电影这一消费习惯尚有顾虑。

目前个人持有5%的仓位猫眼娱乐,未来根据半年报的现金流状态以及电影业的复苏情况再做加减仓。

(5)风险

最后谈谈风险,主要想到两个:

1.与微信和美团的入口协议2022年9月到期,虽然大概率会续约,但算是一个潜在的风险点,有一定不确定性。对于美团来说,目前和猫眼是相互依存的关系,猫眼提供买票的功能,美团提供流量入口。美团协议到期后,自己再做个买票的功能,无论是腾讯以及光线都会有一定的制约,2016年的时候,猫眼还是小公司,当时光线以近100亿的估值接盘,如今做起来了,就要过河拆桥,从情理上很难说的过去。对于腾讯而言,目前猫眼也有一定的战略地位,自身持有13.96%的股份。

2.电影业复苏不及预期。这一点动态跟踪,猫眼专业版有每日的票房统计。很难想象以后长期没有电影的日子。