基本信息:

股票名称:朝云集团(06601.HK)

招股日期:2月26日-3月3日招股

发行股份:发行3.33亿股,其中90%为配售,10%为公开发售。

发售价:7.8元-9.2元

每手股数:500股

所属行业:家电家居

发行市值:104亿~122.67亿

发行市盈率:54.98倍

入场费:4646港元

暗盘交易:2021年3月9日

上市日期:2021年3月10日

绿鞋:有

基石:无(居然无基石)

公司简介:

朝云集团:是立白集团控股的家居护理品牌,是中国领先的一站式多品类智慧家居、个人和宠物护理平台。朝云集团产品涉及家居清洁、杀虫驱蚊、空气护理、个人护理、宠物护理等,7个核心品牌包括「威王」、「超威」、「贝贝健」、「西兰」、「润之素」、「倔强的尾巴」、「德是」。七大品牌中,家居护理是公司主要的营收来源,其中知名度较高的是杀虫驱蚊产品。招股书显示,2017年-2019年及2020年第一季度,杀虫驱蚊产品收入占营收比分别为68.4%、69.4%、63.3%、70.8%。

从招股书中可以看到,零售额方面,朝云集团在2015至2019年连续5年中,在中国家居护理行业国内企业中位列第一,并在中国家居护理行业的所有公司中排名第二,在2019年的市场占有率为9.4%。具体子品类来看,以零售额计算,2019年,朝云集团在中国家居清洁及空气护理市场均排名第二;在中国个人护理市场花露水类别排名第三。

财务数据:

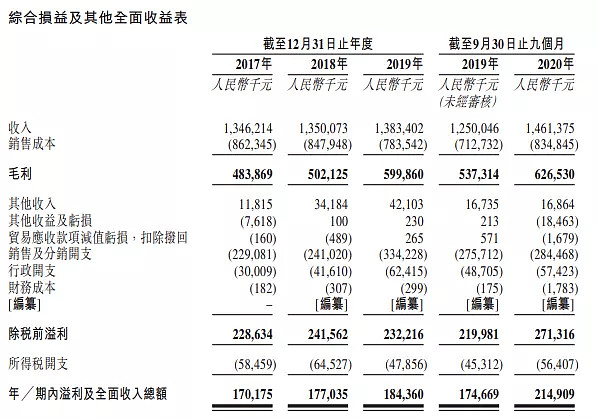

从营收看,2017年至2020年前三季度,朝云集团分别实现营收13.46亿、13.50亿、13.83亿和14.61亿,净利润分别为1.70亿、1.77亿、1.84亿和2.15亿。

对应的毛利率分别为35.9%、37.2%、43.4%和42.9%。相比之下,毛利率处于中高水平,低于同行业的蓝月亮,而蓝月亮毛利率一直在50%以上。

朝云集团对此称,报告期内,线下分销商的毛利有所波动,乃主要由于相关期间内产品组合变动。线下分销商的毛利率自2017年至2019年有所增长,乃主要由于优化产品组合的策略提升了利润率相对较高产品的销售额。

另外,由于集团深化发展线上业务并持续改善产品组合的策略,线上渠道毛利及毛利率增加。报告期内,立白渠道的毛利持续增加,乃与整体业务增长一致;立白渠道的毛利率有所改善,部分归因于相关期间内具有较高利润率的产品所占增加。

保荐人:

保荐人摩根士丹利过去 2 年保荐了 24 家 IPO 公司,首日上涨率 79%;

一手中签率预测:

香港公开发售3334万股,每手500股,合计66680手,在不启动回拨的情况下,甲乙组各获配33340手。

预计50-70万人申购,预估一手中签率8%-12%

综合:

风险:

没有基石,加上最近的行情惨淡。蚊香市场饱和状态,增速低于行业增速。

机会:

背靠立白,日化消费赛道是好的,行业竞争力较强,估值也不算太贵。

申购计划:

所有现金账户上,不融资参与了。

另外今天上的其他三只新股:

森松国际:压力设备制造商,纯制造业,想象空间有限,业绩一般,放弃申购。

久久王食品:踩着主板门槛发行的小市值食品股,四进宫,业绩一般,放弃申购。

广联工程控股:也是踩着主板门槛发行的小市值股,一家香港的地基工程承包商,存在妖股可能,放弃申购。