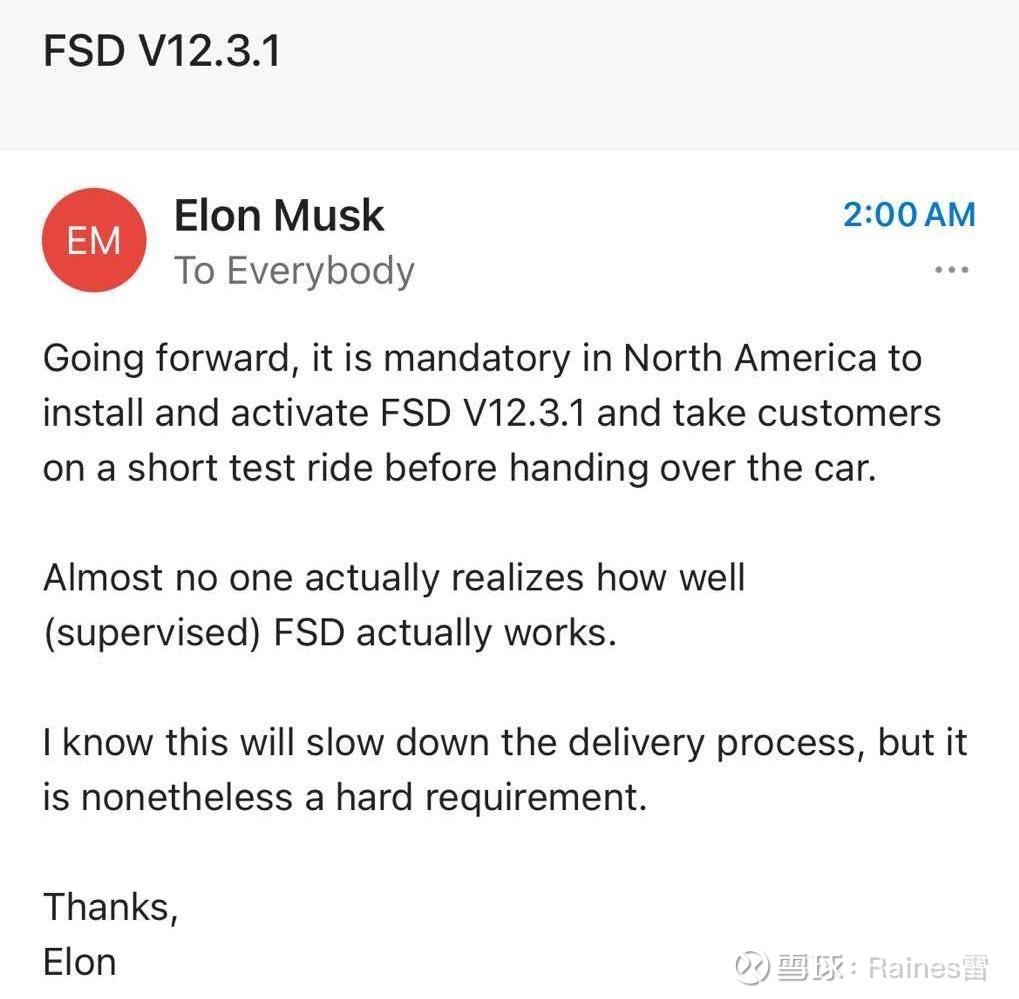

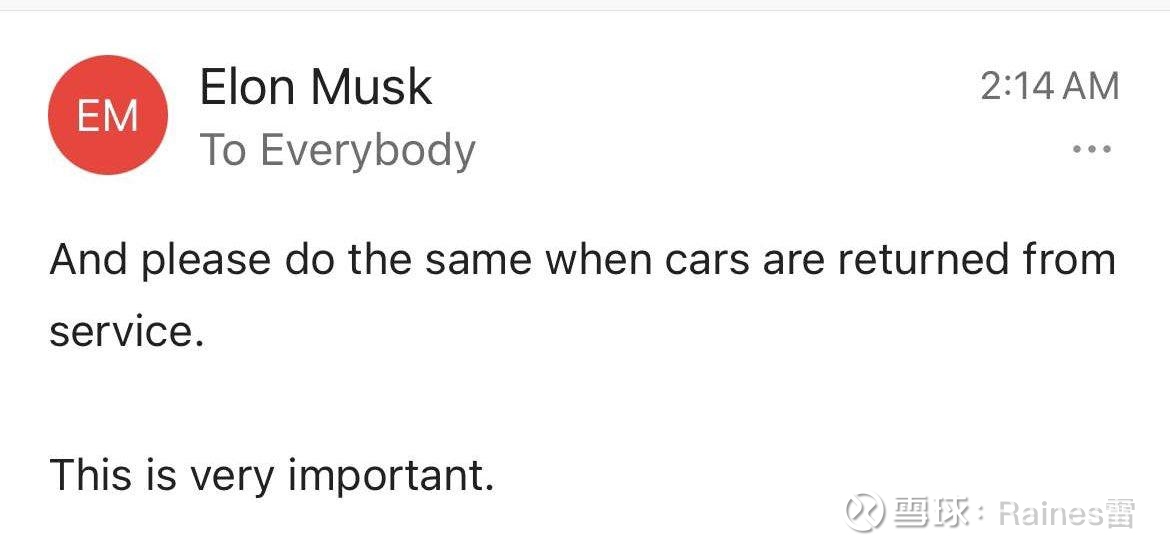

从Q2开始马斯克要求北美特斯拉交付时预装FSD v12.3,并且强制要求车主参与FSD试驾,试驾后车主可自行决定要不要将FSD从车上“删除”。基于这种新的销售模式,现在v12.3的进展,以及几个月后v12.4、v12.5的潜力,我预计北美选装率在Q2-Q4会回到19年时的历史高点,也就是50%。

同时,我估算2024的Q2-Q4在北美大概交付大约是18万、21万、23万,在其他地区共交付大约27万、29万、31万。那么,24年总交付就是188万(我对国内销量比较悲观),相比2023增长四个百分点。

基于以上假设,FSD的车队会累计新增近40万,实现约100%的YoY增长,达到80W的规模。再省略一系列繁琐计算,我预估今年FSD的营收在21亿左右,净收入接近17亿美金,能占2024总净收入的十分之一。

以上所有计算全是非常粗糙的估算,所有的数字本身都没有意义,唯一的目的是得到一个模糊但正确的结论——到今年年底,FSD一定会在财报上获得一席之位。

注:后来发现被打脸了,计算有个重大缺陷。没有考虑已经买了特斯拉但没有订阅FSD的这部分车主。马斯克即将给北美200万车主免费试用FSD,如果能有1/4的人继续订阅,FSD的营收就再翻一倍。