今年4月30日,沪深北交易所修订发布了股票发行上市审核规则等业务规则,其核心目的是为了从源头上提高上市公司质量。根据规则发行上市规则修改了主板、科创板、创业板发行上市条件和板块定位要求,具体制度完善后,平稳推进发行上市审核工作有了更为明确的标准。

从今年4月中旬的新“国九条”到月底的审核规则,都在预示着我国资本市场在保持发行审核常态化的同时,将进一步收紧从严审核发行上市的企业。其实从顶层监管的态度上可以看出,从源头把控并提升上市公司质量的决心,也旨在保护中小投资者的利益,这也是4月中旬开始,上证指数开始频发异动,原本历来情绪不高的时间段,硬是震荡推高了指数,这背后是投资者对国内资本市场高质量发展的核心预期。

在“新规则”落地不久,5月10日,深沪交易所上市委审议会议公告:拟于5月16日召开第9次上市审核委员会审议会议,审议企业的发行上市申请。这是证监会和交易所出台资本市场“1+N”配套制度规则后,第一场IPO上市审核会。时隔三个月后,这一批新股上会备受市场关注,市场预期本次上市会议,也将是政策落地的体现。

然而最近恢复上会的第一股却再次引起了极大的市场争议。

01 房地产也难救马可波罗

由于瓷砖行业本身的进入门槛较低且工艺流程简单,导致竞争壁垒比较羸弱,行业产品同质化相当严重,这也导致行业集中度并不高,厂家都在竞争同一个市场份额,竞争异常激烈。由此背景下,品牌就成为瓷砖行业最大制胜砝码,基本上在瓷砖行业的共识就是“一个好的品牌名称等于成功了一半”。马可波罗作为一位享誉全球的航海家,虽与其同名,确实极大地增强了品牌力。

但马可波罗实际上是一家成立在国内东莞的建筑陶瓷砖企业,实打实的国内企业。而如此“洋牌”的目的一方面是有利公司产品的营销,另一方面是为了提高品牌溢价,利用消费者对国外的品牌的崇拜心理,吸引消费者,虽然这使公司在申报上市时受到了一定的非议与质疑,但最大的问题还不是品牌。

根据披露的招股说明书来看,马可波罗的主营业务是建筑陶瓷的研发、生产和销售,目前也是国内最大的建筑陶瓷制造商和销售商,公司2021年市占率3%位于行业第一,品牌端主要拥有自有的“马可波罗瓷砖”、“唯美L&D陶瓷”。公司在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地,核心产品为有釉砖和无釉砖,有釉砖主要包括抛釉砖、仿古砖、岩板、瓷片和文化陶瓷,无釉砖主要包括抛光砖。

从马可波罗的品牌、产品端来看,其实没有太大的问题,而主要争议来源于行业及上游的地产行业。

根据中国建筑卫生陶瓷协会的数据显示:2023年,我国建筑陶瓷行业运行整体呈现“前热后冷”的情况,与国内房地产开发的景气指数走势基本一致。2023年上半年,在疫情影响减弱后,消费的回暖拉动了行业经济呈现出复苏的态势,但由于整体经济只是短期反弹,长期依旧存在疲软迹象,6月后市场需求出现明显的回落,2023年国内陶瓷砖产量67.3亿平方米延续下行趋势,较2022年同比下降8.0%,瓷砖的产销量已经触及2010年后的最低点,相比2014-2017年的高景气度时期的产量百亿立方米缩水了超7成。

从统计的图来看,有两点需要关注。首先是国产瓷砖出海也并不理想,巅峰不到11.5亿立方米的出口量基本占产量的10%以上,而2023年出口量虽然同比小幅反弹,但依旧处于下滑趋势中,而且占比产量已经不及10%了;其次,这个占比也反映出,国产瓷砖出海给公司带来的增量业绩比较有限,预计即使是头部的马可波罗,海外业务占比也不会超过10%(2023年5.44亿海外收入,占比6.1%),也就是说瓷砖行业“外循环”出海的市场预期是很难成立的。

那么内产内销的“内循环”就成了唯一途径。而国内房地产行业趋势将是决定瓷砖行业未来的“命脉”。好在房地产行业正在向好发展,一方面是顶层政策的松绑,最近一线城市和部分二线城市的购房政策进行了较大的调整,不少一线城市已经取消了限购政策,这一定程度提振了市场需求,在买方市场中加入了买家,但个人认为即使短期增加了购买需求,但由于整体房价价格处于下降趋势中,购买需求可能会出现滞后,长期只能说利好购房需求的增长,能否支撑房价暂且预期不乐观,房地产企业业绩反转背后也是要被扒一层皮的。

不过随着长期购房需求释放,瓷砖行业需求也会被提振,但也很难回到顶峰,瓷砖行业继续下行大概率难反转。

02 马可波罗上市争议不断

其实市场抵触的不是行业逻辑简单的企业上市,只是作为偏夕阳产业的细分建材企业,资本市场对于马可波罗上市的不仅仅是前面所分析的行业原因,行业景气度和发展趋势关系到马可波罗未来的业绩预期和公司能否长期持续增长和盈利。然而除了业绩预期不强以外,马可波罗上市目的和公司质量是另一大争议。

这里笔者认为马可波罗是不存在任何中短期资金压力的。

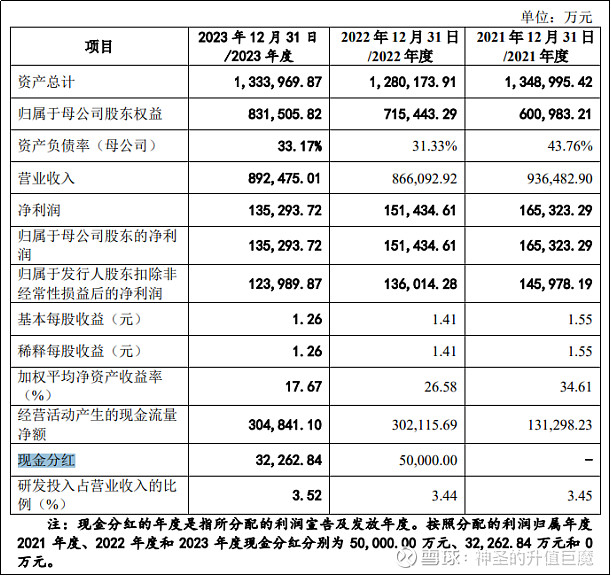

一方面是因为在上市前公司刚刚大手笔分了红,2022-2023年连续两年分红,合计现金分红8.23亿,而这两年的归母净利润合计为28.67亿,虽然不算是“清仓式”分红,但28.7%的分红比例也相当阔绰,可见公司并不缺钱,A股2023年分红比例最高的个股不超过10%,一向高股息的煤炭和银行分红比例也只不超过6%;

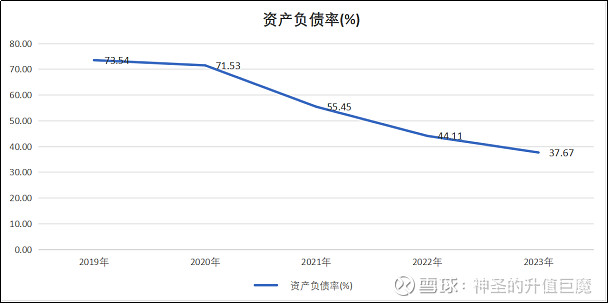

另一方面,在资产负债端,马可波罗账上现金高达38.8亿元,占比公司流动资产比例的近50%!而且负债上,公司的短期付息债大幅“瘦身”,2021年马可波罗的短期付息债还高达27.23亿。到了2023年,这部分负债仅剩下2.58亿,进而公司的资产负债率也从2021年的55.45%(良)下降至37.67%(优)。而且公司的存货周转天数和营运周期都在缩短,一切的迹象都在表明公司这两年正在逆房地产行业的越来越好。

但是矛盾点也正是在这里,马可波罗拟在主板市场要募资31.58亿元(2022年计划募资超40亿),这个数目并不小。从招股书披露的用途来看,是为了多个智能陶瓷家居产业园建设项目和技术升级改造项目,暂且理解为扩产和研发。

但是问题在于,公司每年在研发上的投入不过3亿左右,就算有2024年翻倍将6亿用于“智能陶瓷”等技术升级和研发,剩下的如果均用于扩产,在当前地产板块都在去产能的大背景下,公司的产能利用率也是在逐年下降的,2021-2023年的产能利用率分别为92.65%、87.33%、86.95%;可见整体的巨额资金的用途并不明确且可靠。

而对于马可波罗上市目的存在质疑的另一疑点在于其上一次上市给出的招股书。也就是2022年7月左右,当时马可波罗的募资金额更是高达40亿之多。但是相比于这次上市给出的2022-2023年的财务数据,2019-2021年的就没那么好看了,尤其是2019年和2020年的盈利状况。

2019-2020年马可波罗的营收分别为81.3亿和85.91亿,净利润也都在15-16亿左右,但是扣非归母净利润却异常的低,2019年扣非归母仅有5400多万,2020年仅有3.94亿,与2021年及之后并不在一个数量级。

根据这两年年报披露来看,公司这净利润和扣非归母净利润的差异过大原因,是因为并购子公司的利润在并购当期及下期均纳入非经损益导致的。而这个并购过程主要是马可波罗作为主体反向合并吸收母公司和其他子公司,及个别无关联公司,将马可波罗一个原本净利润千万级的主体扩充成十几亿,简言之就是攒了一个满足上市的主体,这两年的资产负债率也很惊人,均在70%以上。推测2022年上市没成功的原因是募资金额过高,且财务状况不理想,因此在后面几年公司做了财务“瘦身”,才有了2022-2023年几乎“逆周期”的财务表现。

除了募资用途这块说不清楚之外。公司的资产中的应收账款是另一个核心争议点,关键是公司的应收款项主要来自于大型房地产企业等工程类客户,这样的模式下,销售规模相对较大且付款周期较长,大多采用应收账款或商业票据结算,上游议价能力强。而随着近两年部分房企发生债务危机,行业面临销售下降、供应商收紧账期、地方政府加强预售资金监管力度等局面,应收偿付风险增加。

但是从2023年的应收款变化来看,似乎问题并没有想象中那么严重。在2023年之前,公司应收账面还在20亿以上,而2023年应收已经下降至16.03亿左右,这里面也确实踩了“融创”“恒大”的雷,公司在2023年是计提了10.49亿坏账。换言之2023年的盈利端是清算了这一笔减值之后的结果,也算是熬过了地产最痛苦的时候。坏账风险虽然依旧有,但对公司盈利影响相对有限。更多的担心是恒大、万科作为2023年营收占比近8%的大客户出现问题后,必然会影响未来营收增长的预期。

最后是估值情况,根据马可波罗发行10%,募资31.58亿来计算公司上市估值在315亿以上,这还是相比前次上市取消了补流资金后的估值。再根据2023年年底的净利润来看,相对估值法的市盈率在23倍以上,这完全高于沪深两市目前17倍左右的PE,在如此周期下行的细分产业,真的很难给出如此高的估值。